In seiner jüngsten Analyse der Auswirkungen des Nahostkonflikts auf die Weltwirtschaft fasste der IWF dies wie folgt zusammen: „Auch wenn der Krieg die Weltwirtschaft auf unterschiedliche Weise prägen könnte, führen alle Wege zu höheren Preisen und einem langsameren Wachstum.“ (1)

Der weltweite Referenzpreis für Öl ist im März auf dem Weg zu seinem größten monatlichen Anstieg seit Beginn der Aufzeichnungen – höher als 1990, als der Irak in Kuwait einmarschierte. Der Konflikt könnte bald enden, wie Trump und Rubio behaupten (vermutlich durch ein Abkommen mit dem Iran, in dem sich dieser im Grunde den Forderungen der USA beugt). Oder, was wahrscheinlicher ist, es kommt zu einem längeren Konflikt, der sich bis in den April und darüber hinaus hinzieht, möglicherweise unter Einbeziehung von US-Bodentruppen, die versuchen, den Würgegriff des Iran über die Straße von Hormus zu brechen und nach dessen Nuklearvorräten zu suchen.

So oder so werden die Rohölpreise noch einige Zeit hoch bleiben (und noch mehr die Preise für Ölprodukte, die noch stärker gestiegen sind).

Das bedeutet: Kurzfristig wird die globale Inflation steigen. Sollte der Konflikt länger andauern, wird die steigende Inflation von einem rückläufigen Wirtschaftswachstum begleitet, und es besteht die Wahrscheinlichkeit, dass sogar einige der großen Volkswirtschaften in eine Rezession abrutschen. Stagflation ist sicher, und eine "Slumpflation" (Stagnationsinflation) ist möglich.

Sollten Öl- und Gasanlagen dauerhaft beschädigt oder für längere Zeit außer Betrieb sein, werden die Ölpreise weiter steigen und 150 Dollar pro Barrel erreichen – fast das Dreifache des Vorkriegsniveaus – und die Erdgaspreise würden auf 120 Euro pro MWh schießen, also das Vierfache des Vorkriegsniveaus. Ein solcher Anstieg wäre vergleichbar mit dem globalen Versorgungsschock der späten 1970er Jahre, der zu hoher Inflation und einer globalen Rezession beitrug.

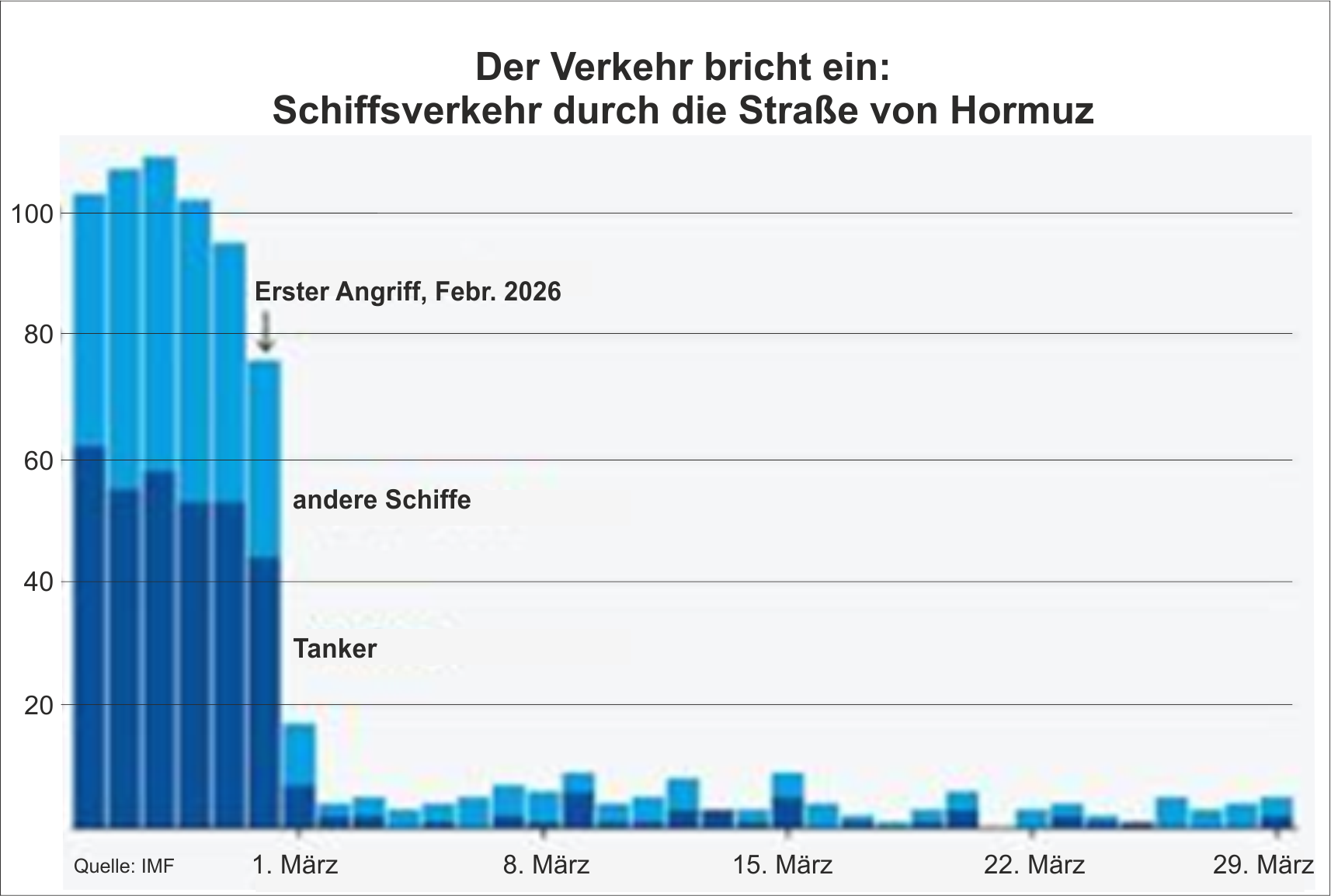

Der französische Finanzminister Roland Lescure schätzt, dass 30–40 % der Raffineriekapazitäten am Golf durch die Vergeltungsschläge des Iran bereits beschädigt oder zerstört wurden, was zu einer Verknappung von 11 Millionen Barrel pro Tag auf den globalen Ölmärkten führt. Lescure warnte, dass es bis zu drei Jahre dauern könnte, die beschädigten Anlagen wiederherzustellen, und mehrere Monate, um diejenigen wieder in Betrieb zu nehmen, die notfallmäßig abgeschaltet wurden.

Die Ökonomen von Goldman Sachs stellen drei Szenarien vor: Das Basisszenario sieht eine sechswöchige Unterbrechung vor, bei der der Rohölpreis auf 120 Dollar/Barrel steigt, bevor er wieder auf 80–100 Dollar fällt, ohne dass dauerhafte Schäden an der Infrastruktur entstehen. Das zweite Szenario ist ein mittelfristiger Krieg (zehn Wochen), bei dem der Rohölpreis auf 140 Dollar/Barrel steigt und weitere zehn Wochen lang bei über 95 Dollar bleibt. Dies würde die Produktion dauerhaft "beeinträchtigen". Das dritte Szenario ist apokalyptisch (mit zehn Wochen Krieg und bleibenden Schäden). Dann steigt der Ölpreis auf 160 $/Barrel und fällt aufgrund von Schäden an den Produktionsanlagen auf absehbare Zeit nie wieder unter 100 Dollar.

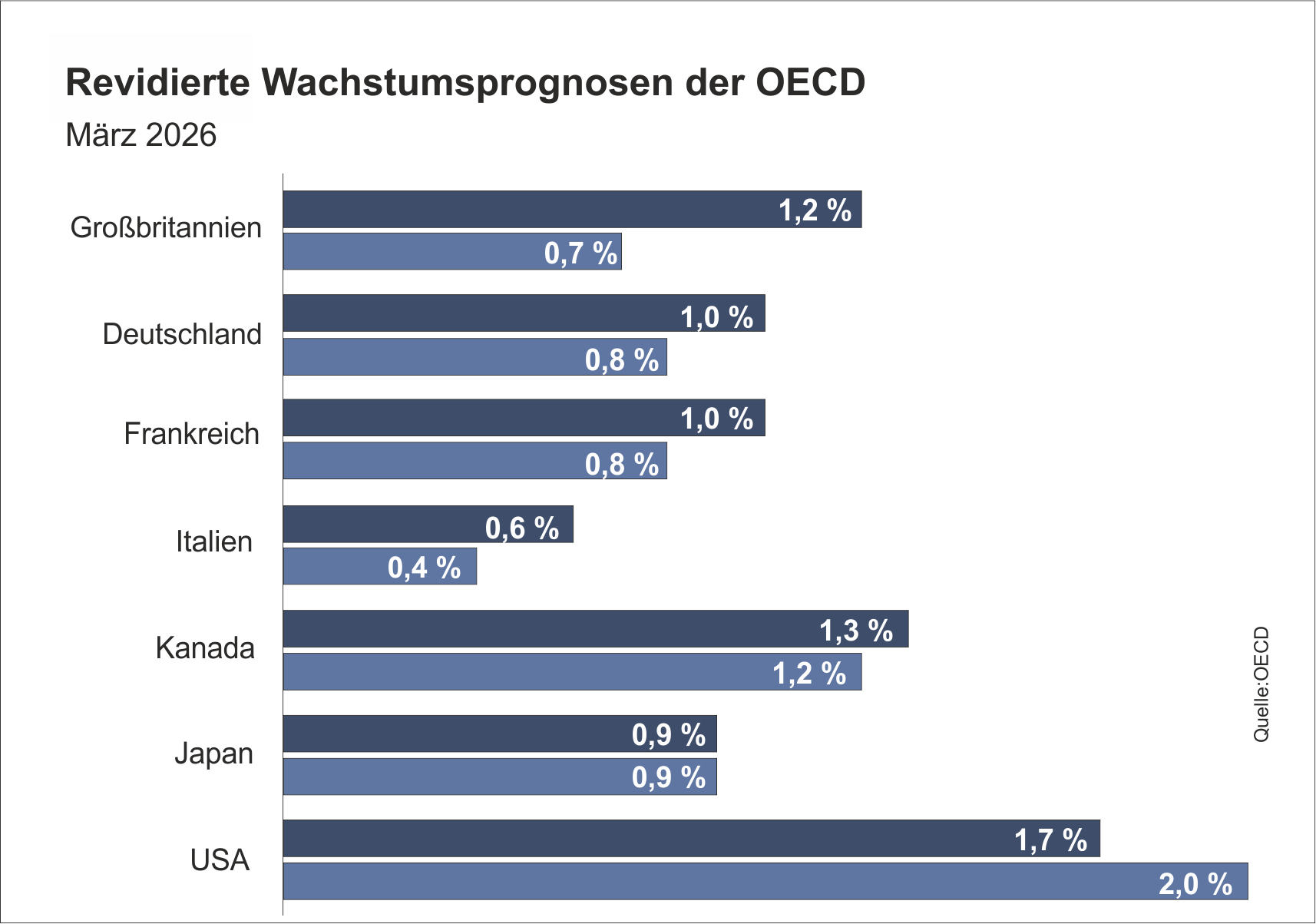

Der jüngste Wirtschaftsausblick der OECD hat die Prognosen für das reale BIP-Wachstum in den großen Volkswirtschaften in diesem Jahr aufgrund des Krieges der USA und Israels gegen den Iran bereits nach unten korrigiert.

Alle G7-Volkswirtschaften außer den USA werden in diesem Jahr nun langsamer wachsen als zuvor prognostiziert, wobei das Wachstum im Vereinigten Königreich am stärksten zurückgeht – von 1,2 % auf nur noch 0,7 %. Die US-Wirtschaft wird laut OECD aufgrund von Gewinnen bei den Öl- und Gasexporten schneller wachsen als prognostiziert. Die OECD hat zudem ihre Inflationsprognose für die führenden G20-Volkswirtschaften von zuvor 2,8 % auf 4 % angehoben. Argentinien wird mit 31 % die höchste Inflationsrate in der G20 haben, China mit 1,3 % die niedrigste. Die Inflation in den USA wird von derzeit 2,9 % auf 4,2 % steigen. Sollte der Krieg bis ins nächste Quartal andauern, ist damit zu rechnen, dass diese Wachstumsprognosen weiter nach unten korrigiert und die Inflationsprognosen angehoben werden. (2)

Entgegen den optimistischen Prognosen der OECD zum US-Wachstum werden die USA diesem Abschwung nicht entkommen. Laut Ökonomen der Royal Bank of Canada könnte ein anhaltender Ölpreis von 100 USD pro Barrel das reale BIP-Wachstum der USA um 0,8 Prozentpunkte senken (von derzeit durchschnittlich 2 % pro Jahr auf knapp 1 %) und die US-Inflation könnte 4 % pro Jahr erreichen.

Die Welthandelsorganisation (WTO) prognostiziert, dass sich das Wachstum des Warenhandels in diesem Jahr von 1,9 % auf 1,5 % verlangsamen wird, sollten die Energiepreise anhaltend hoch bleiben. Das nordamerikanische Exportwachstum wird sich leicht verlangsamen, von 1,4 % auf 1,1 %, doch Europa wird hart getroffen werden: Die Exporte werden um 0,6 % schrumpfen, anstatt um 0,5 % zu wachsen. Die Auswirkungen auf das Wachstum werden ebenso ungleich verteilt sein: Während teure Energie das BIP-Wachstum in Nordamerika in diesem Jahr auf 2,5 % (von einer Basis von 2,3 %) ankurbeln könnte, würde sie das BIP-Wachstum in Asien von 3,9 % auf 3,1 % verlangsamen. In Europa würde ein langwieriger Krieg die Wirtschaft fast zum Stillstand bringen und das Wachstum von zuvor geschätzten 1,6 % auf 0,4 % verlangsamen. Eine Analyse der EZB geht zudem davon aus, dass ein langwieriger Krieg einen tiefen, anhaltenden Produktionsrückgang bei anhaltend höherer Inflation bedeuten würde. (3)

Darüber hinaus treibt eine Explosion der Energiepreise nicht nur die Gesamtinflation in die Höhe, sondern zwingt Haushalte und Unternehmen ab einem bestimmten Punkt dazu, ihre Ausgaben und Investitionen zu kürzen, um die Energiekosten zu decken. Sie wird zu einer Steuer auf das Wachstum. Bereits jetzt steigen die Kreditkosten, gemessen an den Renditen langfristiger Staatsanleihen, in allen großen Volkswirtschaften.

Wie stark und wie lange müssen die Energiepreise (und die Preise anderer wichtiger Rohstoffe) steigen, bis es zu einem Einbruch kommt?

Ein langwieriger Konflikt würde den Nahen Osten und Asien am härtesten treffen. Die Golfstaaten würden ihren lukrativen Tourismusverkehr verlieren, und Fluggesellschaften könnten gezwungen sein, das Gebiet für den weltweiten Transit zu umfliegen. Die glanzvollen Zeiten eines luxuriösen Lebensstils für Ausländer wären an diesen Orten vorbei. Da große Infrastrukturprojekte in den Golfstaaten Ziel von Streiks wären, hätten ausländische Bauarbeiter weniger Geld, das sie nach Hause schicken könnten – ein Verlust, der Haushalte im gesamten Nahen Osten und in Südasien treffen würde. Arbeitnehmer in den Golfstaaten überweisen jährlich 88 Milliarden US-Dollar nach Hause. Länder wie Ägypten, Pakistan und Indien sind die größten Empfänger; auf sie entfallen jährlich mehrere zehn Milliarden Dollar, was mehr als die Hälfte aller in diesen Volkswirtschaften eingehenden Überweisungen ausmacht. Ägypten, Pakistan und Jordanien erhalten jeweils mehr als 4 % ihres BIP aus Überweisungen aus den Golfstaaten.

Die Société Générale schätzt, dass jeder dauerhafte Anstieg der Ölpreise um 10 US-Dollar das Leistungsbilanzdefizit Indiens – derzeit bei etwa 1 % des BIP – um einen halben Prozentpunkt vergrößern und das Wirtschaftswachstum um 0,3 % verringern würde. Bei einem Preis von 100 US-Dollar pro Barrel würde dies ein Leistungsbilanzdefizit von 3 % des BIP und einen Rückgang des Wirtschaftswachstums von der für 2026 prognostizierten Rate von 6,4 % auf 5 % bedeuten. Das Centre for Global Development (CGD), eine in Washington ansässige Organisation, hat eine Liste der 17 Länder erstellt, die am anfälligsten für die Auswirkungen des Iran-Kriegs sind. Dreizehn davon sind afrikanische Länder, darunter Angola, Nigeria, Ägypten, Ghana und Äthiopien. In Asien wurden Pakistan, Bangladesch und Sri Lanka als anfällig eingestuft, im Nahen Osten wurde Jordanien herausgegriffen.

Insgesamt werden höhere Ölpreise und eine Abwertung der Wechselkurse für viele Länder zu einem negativen Terms-of-Trade-Schock führen, was die Bedienung der Auslandsschulden und den Aufbau von Devisenreserven erschwert. Länder, die sowohl hohe Auslandsschulden als auch geringe Reserven haben, sind besonders gefährdet. So muss Ägypten im nächsten Jahr möglicherweise Eurobonds im Wert von mehr als 4 Milliarden US-Dollar refinanzieren; Jordanien und Pakistan müssen jeweils rund 1 Milliarde US-Dollar refinanzieren.

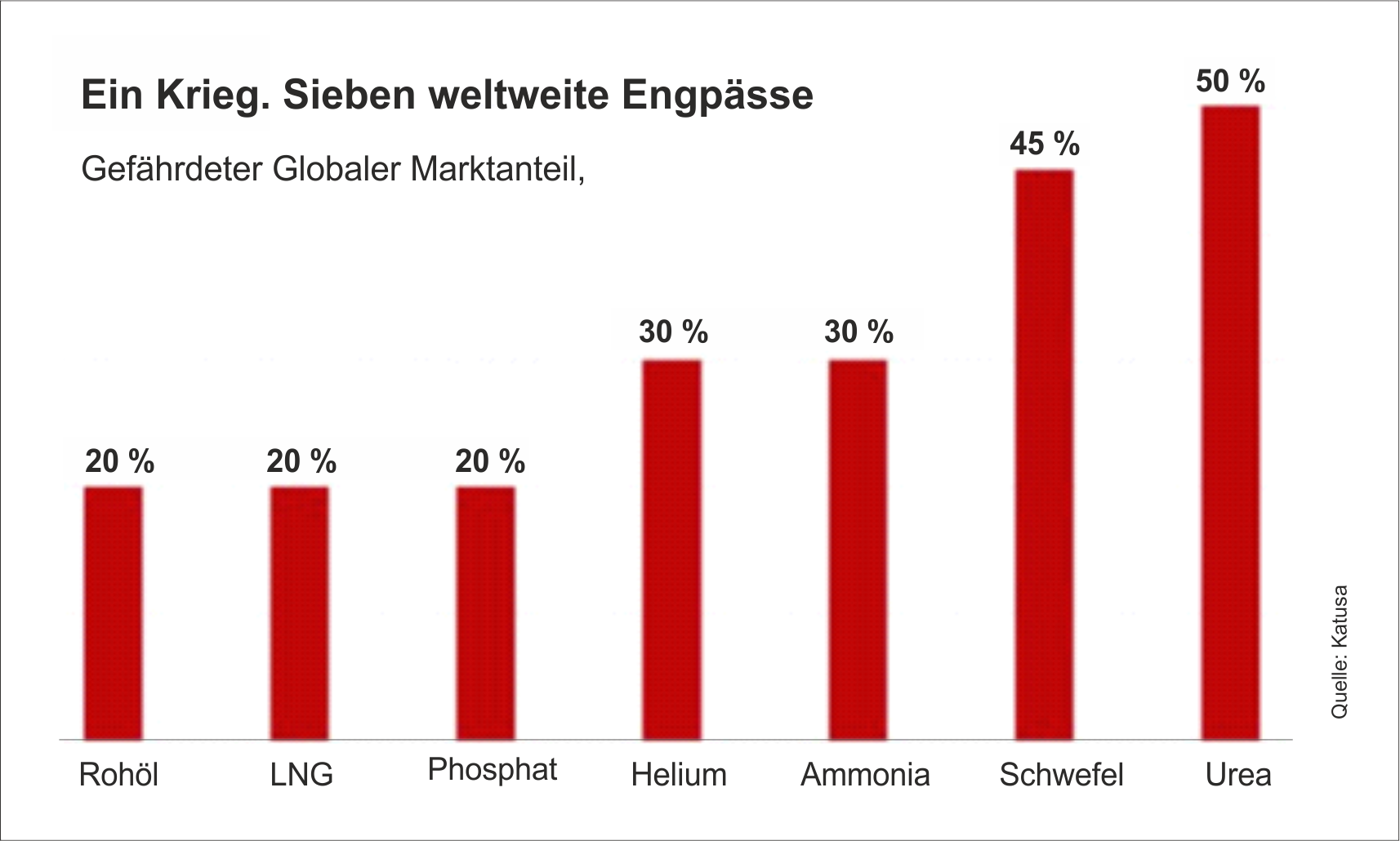

Etwa 70 % der Harnstoffimporte Brasiliens und 40 % der Indiens – die für ihren Agrarsektor unverzichtbar sind – stammen aus der Golfregion und werden über die Straße von Hormus transportiert. Die Golfstaaten importieren den Großteil ihrer Lebensmittel: 75 % ihres Reises sowie mehr als 90 % ihres Maises, ihrer Sojabohnen und ihres Pflanzenöls werden über die Straße von Hormus transportiert. Hinzu kommt, dass Länder wie Bangladesch, Indien und Pakistan von dem unvermeidlichen Rückgang der Überweisungen von Millionen ihrer Bürger, die in den Golfstaaten arbeiten, getroffen werden, da der Krieg die regionale Wirtschaft belastet.

Drei Länder werden weniger stark betroffen sein. Die USA verfügen über reichlich strategische Vorräte und natürlich über eine eigene heimische Produktion. Obwohl China einen Großteil seines Öls aus dem Nahen Osten (hauptsächlich Saudi-Arabien) bezieht, hat es seine strategischen Vorräte für genau solche Fälle und aus Sorge vor US-Sanktionen aufgebaut. Im vergangenen Jahr importierte China etwa die Hälfte seines Rohöls und fast ein Drittel seines Flüssigerdgases aus dem Nahen Osten. Aber es hat seine strategischen Vorräte an fossilen Brennstoffen aggressiv ausgebaut. Schätzungen zufolge verfügt China über die weltweit größten Notfallreserven an Erdöl, insgesamt 1,3 Milliarden Barrel.

China hat zudem erheblich in die Elektrifizierung investiert. Strom macht 30 % des Energieverbrauchs des Landes aus – etwa 50 % mehr als in den USA oder Europa –, wodurch es besser vor steigenden globalen Ölpreisen geschützt ist. Mit seinem raschen Ausbau von Solar- und Windenergie macht es bereits rund ein Drittel der weltweiten Erzeugungskapazität für erneuerbare Energien aus. Ein vielfältiger Energiemix, mehrere Lieferanten und der Zugang zu Routen, die den Golf umgehen, bedeuten, dass nur etwa 6 % des gesamten Energieverbrauchs Chinas direkt von Störungen in der Meerenge betroffen sind, schätzt Goldman Sachs.

China ist gut aufgestellt, um etwaige Engpässe zu bewältigen; und es kann weiterhin auf mehr Ölimporte aus Russland und Südamerika zurückgreifen, wo es in den letzten Jahren die Lieferungen erhöht hat, um den Nahen Osten zu umgehen. Und ironischerweise wird Russland von höheren Einnahmen aus seinen Energieexporten profitieren.

Das Monatsende März d. J. zeichnet sich als entscheidender Wendepunkt im Krieg ab. Wird eine Einigung erzielt oder werden die USA mit Bodentruppen eine neue Phase des Konflikts einleiten? So oder so ist sicher, dass alle Wege in die Stagflation führen.

---------------

Quellen der Grafiken

Schiffsverkehr durch die Straße von Hormus: https://thenextrecession.wordpress.com/wp-content/uploads/2026/03/image-17.jpeg

{kind=link}

Ein Krieg: Sieben weltweite Engpässe: https://thenextrecession.wordpress.com/wp-content/uploads/2026/03/661629760_1365941418891457_7962318560052221288_n-1.jpg

{kind=link}

Revidierte Wachstumsprognosen der OECD; https://thenextrecession.wordpress.com/wp-content/uploads/2026/03/image-16.jpeg

{kind=link}

----------------

Quellen

(2) https://www.oecd.org/en/publications/oecd-economic-outlook-interim-report-march-2026

(3) https://www.wto.org/english/news_e/news26_e/stat_19mar26_