Vor kurzem hat die Weltbank ihre neuesten globalen Wirtschaftsaussichten veröffentlicht. Die Ökonomen der Weltbank gehen davon aus, dass sich die Weltwirtschaft im Jahr 2024 zum ersten Mal seit drei Jahren "stabilisiert". Die Weltwirtschaft hat die von vielen (auch vom Autor dieses Artikels, bis zu einem gewissen Grad) vorhergesagte Rezession im Jahr 2023 vermieden und setzt nun zu einer "sanften Landung" an.

Das reale BIP-Wachstum wird 2024 weltweit 2,6 % betragen, genauso viel wie 2023, und im nächsten Jahr leicht auf 2,7 % ansteigen.

Der Begriff 'sanfte Landung' ist etwas seltsam. Ich nehme an, er bedeutet, dass die Weltwirtschaft nicht auf die Landebahn geprallt ist, sondern sich sanft eingependelt hat. Aber in Wirklichkeit hat es überhaupt keine Landung gegeben – wenn wir damit einen Einbruch oder eine Schrumpfung des realen BIP weltweit meinen. Wie auch immer, um einen anderen Aphorismus zu verwenden, die Weltwirtschaft ist in Wirklichkeit ein faules Ei (curate´s egg,[1]) ein altmodischer Begriff für etwas, das teilweise schlecht und teilweise gut ist, oder genauer gesagt für etwas, das offensichtlich und vollständig schlecht ist, aber aus Höflichkeit so beschrieben wird, als hätte es dennoch gute Eigenschaften, die es retten könnten.

Die Realität sieht so aus, dass, obwohl das reale BIP weltweit nicht schrumpft, mehrere große Volkswirtschaften bestenfalls stagnieren und das weltweite Wachstum deutlich unter der durchschnittlichen Rate von 3,1 % vor der Pandemie bleiben wird - auch wenn diese Zahl Indien, Indonesien und China mit einschließt, die schneller wachsen. Wie die Weltbank es ausdrückt: "Länder, die zusammen mehr als 80 % der Weltbevölkerung und des globalen BIP ausmachen, würden immer noch langsamer wachsen als im Jahrzehnt vor COVID-19." Und schlimmer noch: "Es wird erwartet, dass eines von vier Entwicklungsländern 2019 ärmer sein wird als am Vorabend der Pandemie. Dieser Anteil ist für Länder in fragilen und konfliktbetroffenen Situationen doppelt so hoch".

Die Ökonomen der Weltbank kommen zu dem Schluss, dass sich "die Einkommenskluft zwischen den Entwicklungsländern und den fortgeschrittenen Volkswirtschaften in fast der Hälfte der Entwicklungsländer im Zeitraum 2020-24 vergrößern wird."

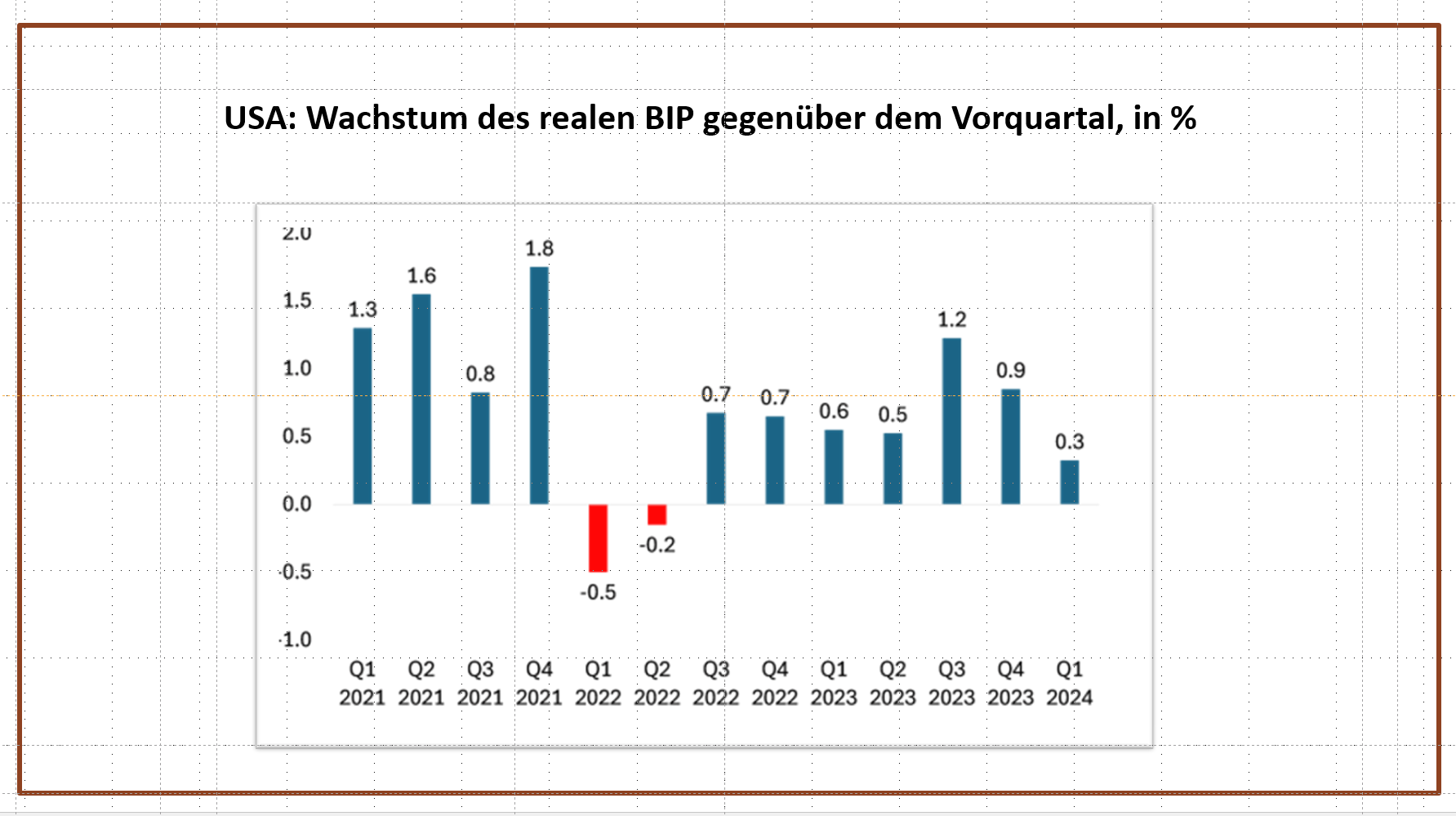

Wenn wir uns die Wachstumsraten in den einzelnen großen Volkswirtschaften genauer ansehen, erscheint der Begriff "sanfte Landung" noch unpassender zu sein. Nehmen wir die US-Wirtschaft, die leistungsstärkste der sieben größten kapitalistischen Volkswirtschaften (G7). Nach dem "Zuckerrausch"-Jahr der Erholung im Jahr 2021, das auf den pandemischen Einbruch von 2020 folgte, gab es 2022 tatsächlich eine "technische Rezession" (d.h. zwei aufeinander folgende vierteljährliche Rückgänge des realen BIP). Im Jahr 2023 war dann ein bescheidenes Wachstum zu verzeichnen, das sich in der zweiten Hälfte zu beschleunigen schien. Im ersten Quartal dieses Jahres kam es jedoch zu einer deutlichen Abschwächung, und die US-Wirtschaft wuchs so langsam wie seit der Rezession Anfang 2022 nicht mehr.

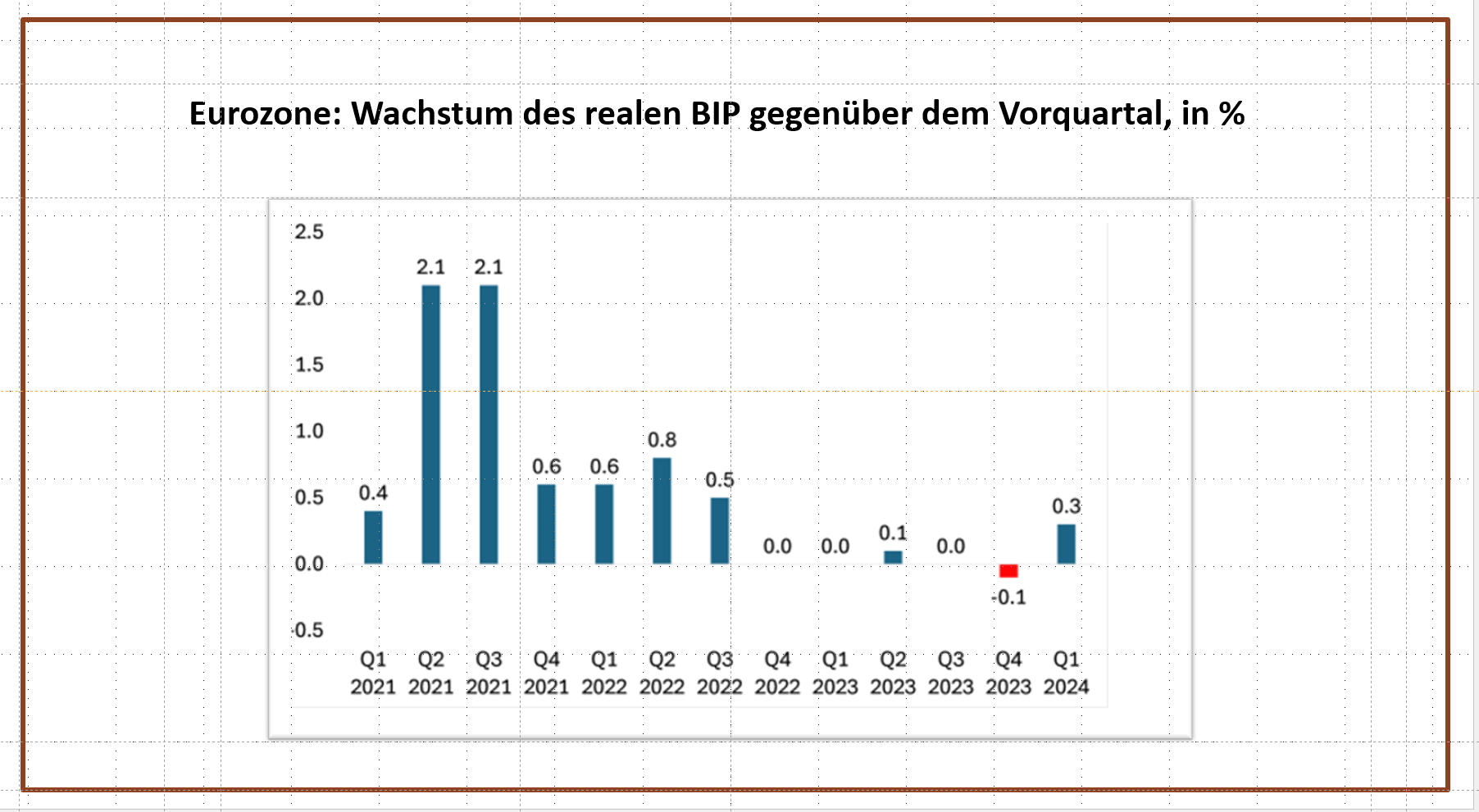

Für das laufende Quartal (2. Quartal 2024) wird ein Quartalsanstieg von 0,4-0,5 % prognostiziert. Und das sind die USA. In den anderen G7-Volkswirtschaften war die Leistung wesentlich schlechter. Die Eurozone als Ganzes war im Jahr 2023 ein Totalausfall.

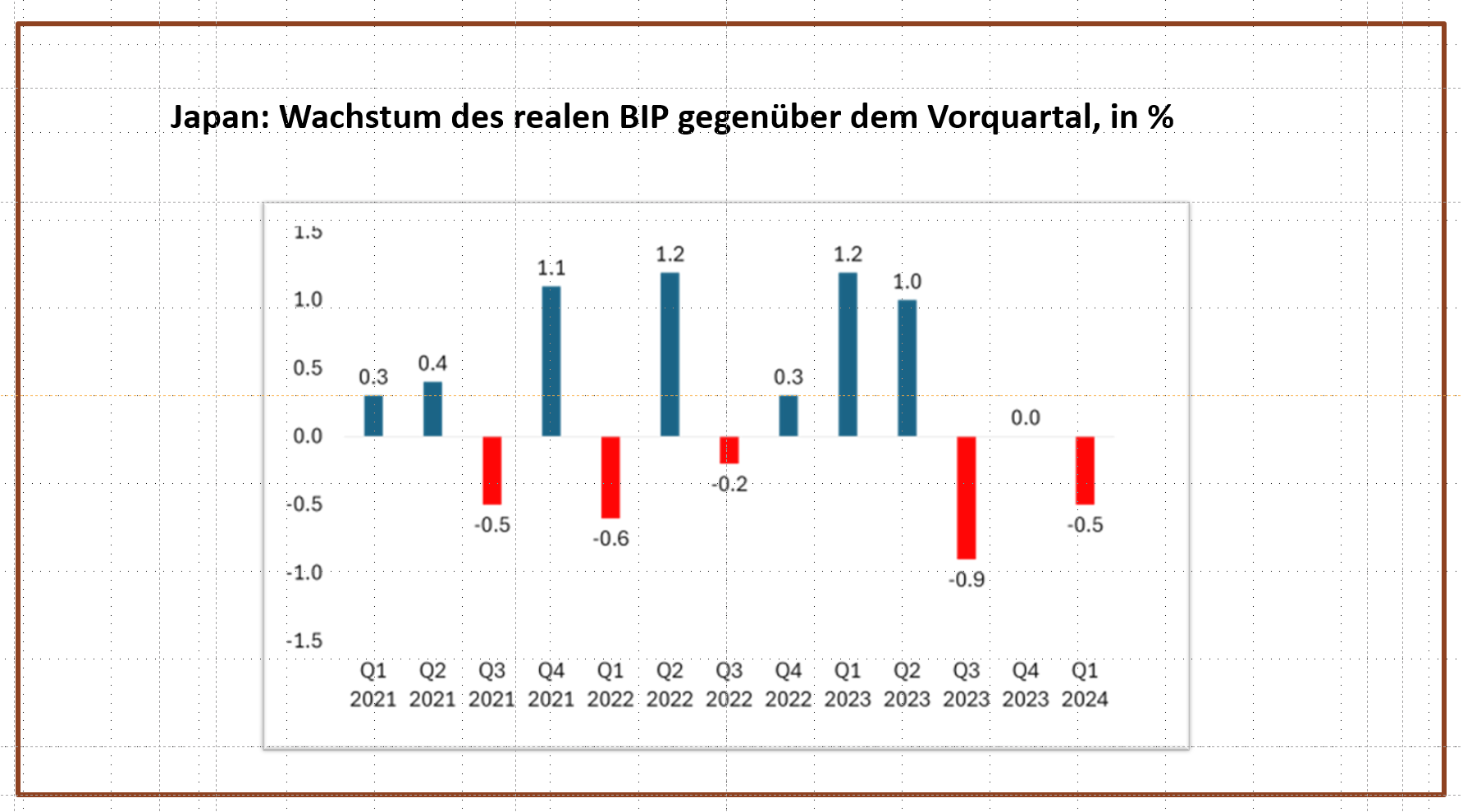

Was Japan betrifft, so wurde eine "sanfte Landung" eindeutig nicht erreicht.

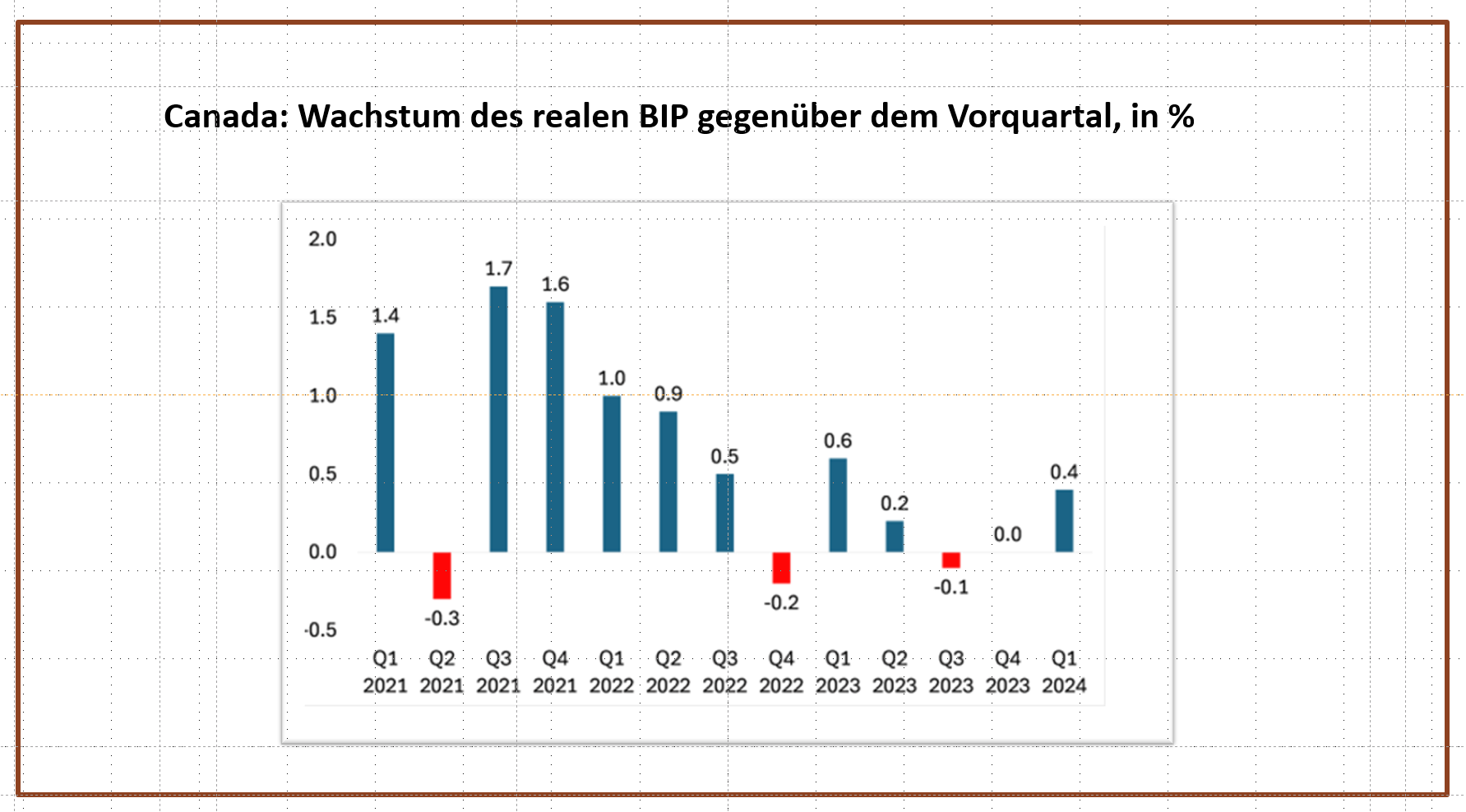

Nicht zu vergessen ist Kanada, die kleinste G7-Wirtschaft. Die Wirtschaft stagnierte in der letzten Hälfte des Jahres 2023.

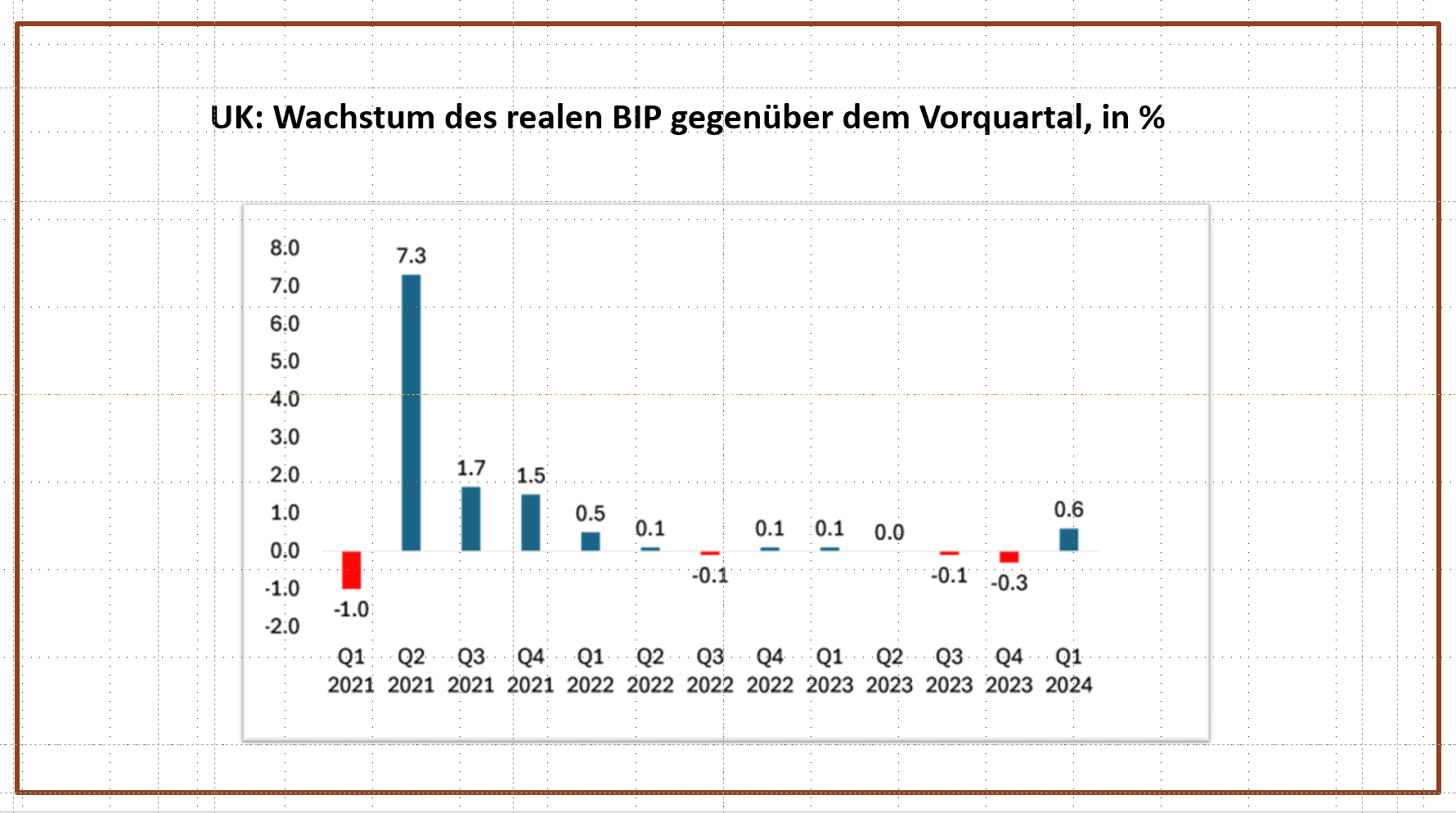

Das Gleiche gilt für Australien, Schweden und die Niederlande. Die britische Wirtschaft ist die am schlechtesten abschneidende in der G7 und steht sogar in Konkurrenz zu Italien.

Sicher, einige der großen "Schwellenländer" stehen gut da. Unter den so genannten BRICS wächst Indien mit 6 % pro Jahr (wenn man den offiziellen Zahlen glauben kann), China mit 5 % pro Jahr und die russische Kriegswirtschaft mit 3 % pro Jahr. Aber Brasilien krabbelt mit deutlich unter 1 % dahin, während Südafrika einen Einbruch zu verzeichnen hat. Und viele andere ärmere, kleinere Volkswirtschaften im so genannten globalen Süden sind in großer Bedrängnis.

Die jüngsten Daten zeigen, dass sich die großen Volkswirtschaften weiterhin in einer "langen Depression" befinden, d. h. nach jedem Einbruch oder jeder Schrumpfung (2008-9 und 2020) sinkt das reale BIP-Wachstum – der vorherige Trend wird nicht wieder erreicht. Die Trendwachstumsrate vor dem globalen Finanzcrash (GFC) und der Großen Rezession wurde nicht wieder erreicht, und der Wachstumspfad ist nach dem Pandemieeinbruch von 2020 sogar noch weiter gesunken. Kanada liegt immer noch 9 % unter dem Trend vor dem GFC, die Eurozone 15 %, das Vereinigte Königreich 17 % und selbst die USA liegen noch 9 % darunter.

Die Weltwirtschaft befindet sich jetzt in einem Zustand, den die IWF-Chefin Kristalina Georgieva als "laue Zwanziger" bezeichnet. Die Ökonomen der Weltbank gehen davon aus, dass die Weltwirtschaft auf das "schlechteste halbe Jahrzehnt des Wachstums seit 30 Jahren" zusteuert.

Die Eurozone

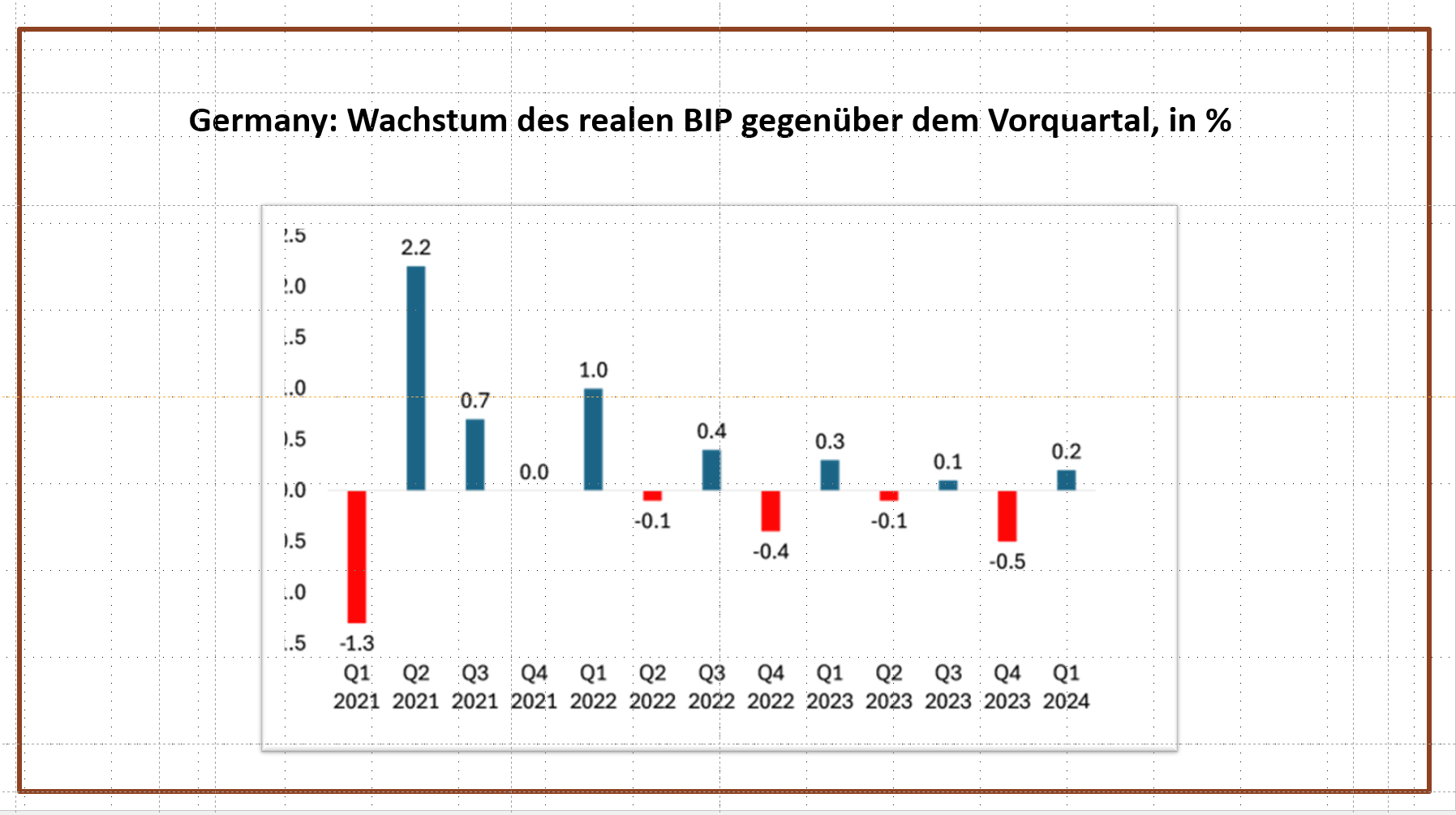

Wenn wir die Eurozone unter die Lupe nehmen, erhalten wir ein umfassendes Bild vom Desaster der deutschen Wirtschaft, die früher das Kraftzentrum der europäischen Industrie war.

Seit 2021 gab es fünf von 12 Quartalen mit Schrumpfung und nur ein Quartal mit mehr als 1 %.

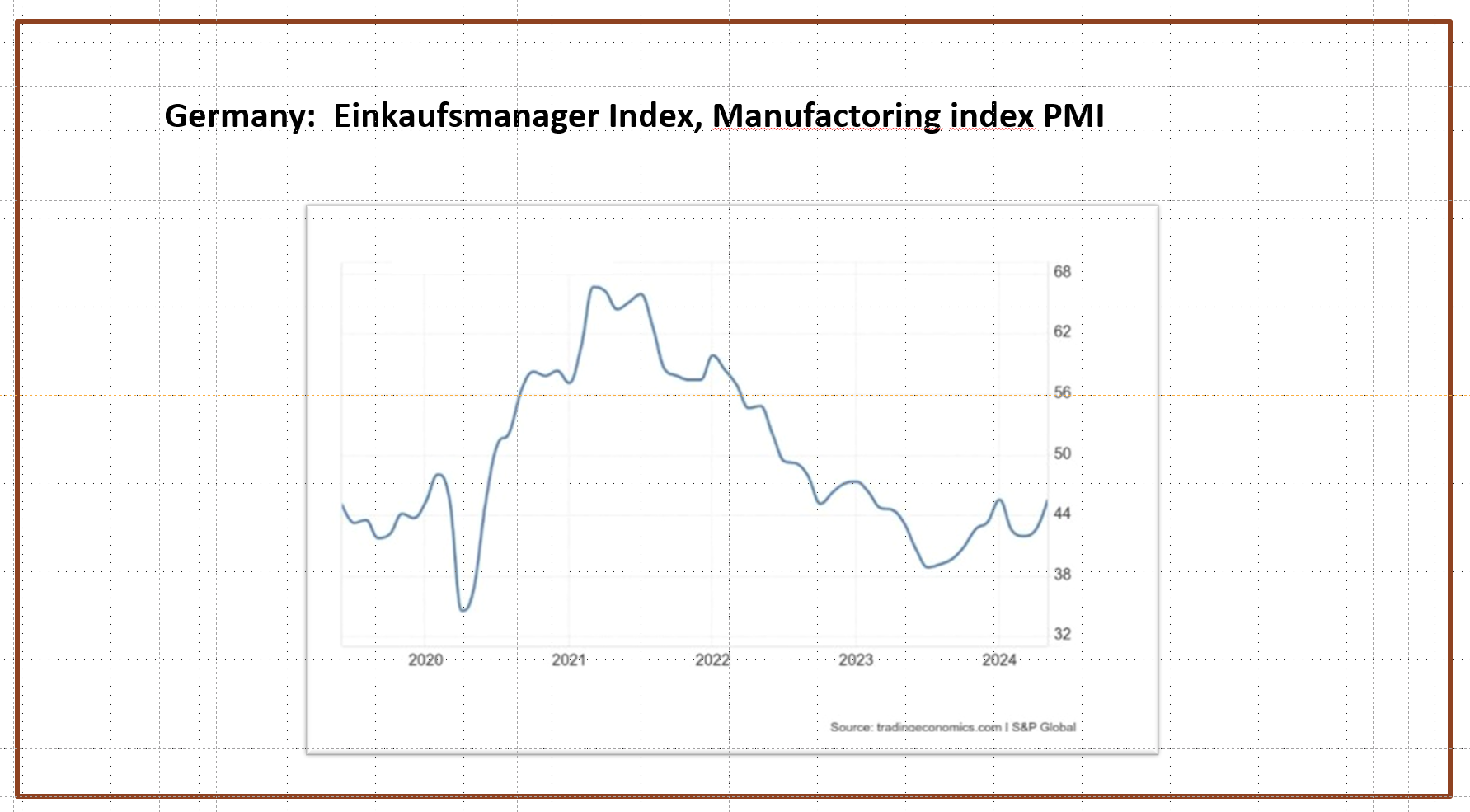

Das ist eine schlechtere Leistung als das ständig stagnierende Japan. Die Aktivität des verarbeitenden Gewerbes in Deutschland erreicht keine sanfte Landung - nicht einmal ein Spiegelei. Es handelt sich um einen totalen Absturz, fast zurück zur Pandemie von 2020.

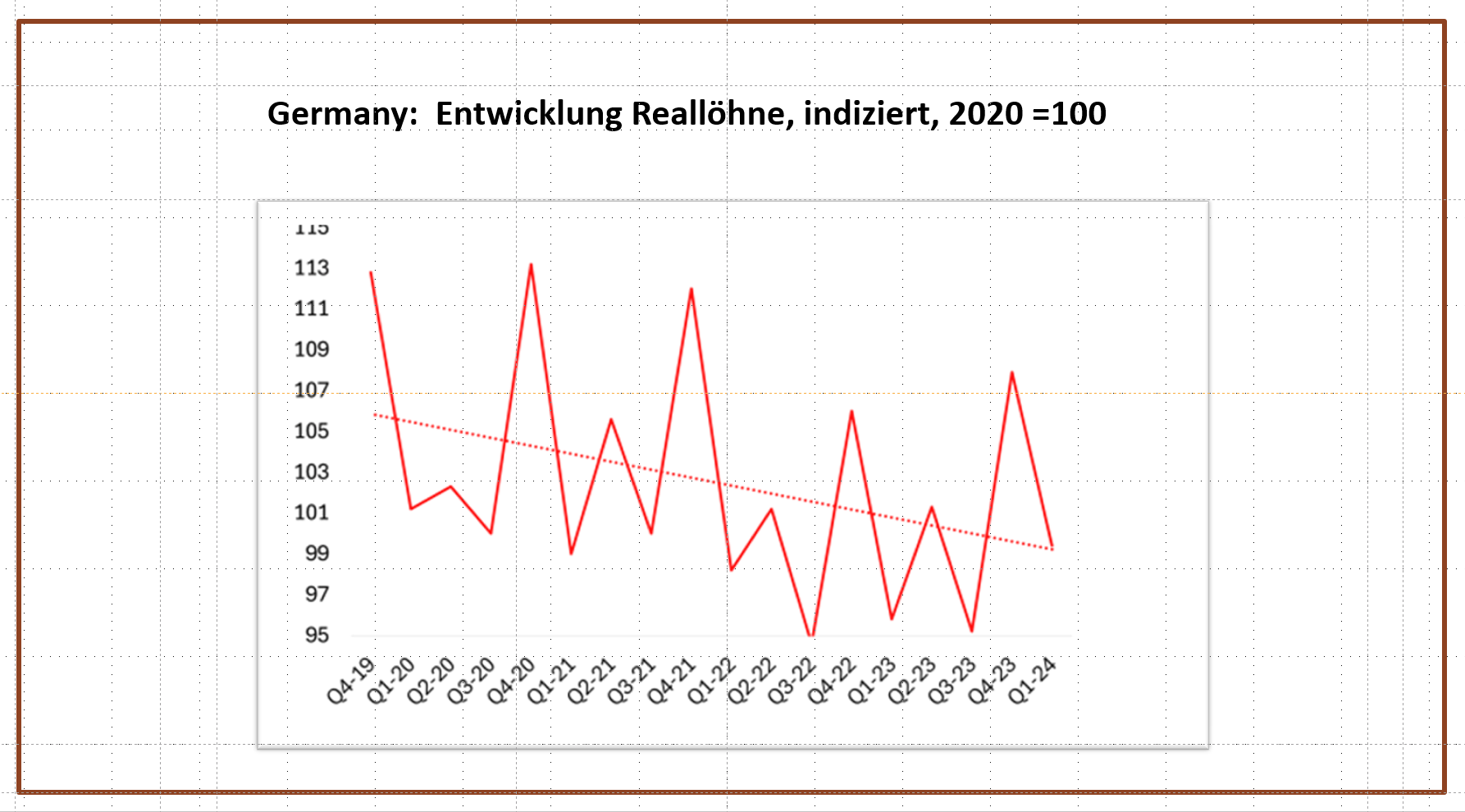

Kein Wunder, dass die Reallöhne der deutschen Arbeitnehmer in den letzten vier Jahren gesunken sind - um unglaubliche 6 % seit dem Ende der Pandemie im Jahr 2020, trotz einer bescheidenen Erholung in der letzten Hälfte des Jahres 2023. Und es ist kein Wunder, dass die Parteien der "harten Rechten" in Deutschland bei den jüngsten Wahlen zur EU-Versammlung so gut abgeschnitten haben.

Die Inflationsraten in den großen Volkswirtschaften scheinen derweil festzustehen. Seit dem Ende der Pandemie sind die Preise im Durchschnitt um 20 % gestiegen. Dieser Anstieg hat sich bis 2023 verlangsamt. Aber jetzt sinken die Raten nicht mehr, und in einigen Ländern ziehen sie wieder an. Die Inflationsrate der Europäischen Union liegt immer noch über dem Zielwert der Europäischen Zentralbank (EZB) von 2 %. Tatsächlich stieg sie im Mai auf 2,6 % im Jahresvergleich. Die Kerninflation (ohne Lebensmittel und Energie) stieg ebenfalls auf 2,9 % im Jahresvergleich. Die EZB hat ihre Prognose für die jährliche Inflation für 2024 auf 2,5 % und für nächstes Jahr auf 2,2 % angehoben. Sie geht davon aus, dass ihr Inflationsziel von 2 % nicht vor 2026 erreicht wird! Anfang 2021 betrug die Inflation nur 0,9 % und erreichte im Oktober 2022 mit 10,6 % ihren Höchststand. Das heißt, selbst wenn sich die Prognosen der EZB als richtig erweisen sollten, wird das EZB-Ziel seit fast fünf Jahren verfehlt sein! So viel zur Wirksamkeit der Geldpolitik der Zentralbank.

In diesem Monat senkte die EZB ihren Zinssatz vorläufig um 25 Basispunkte auf 4,25 %, die erste Zinssenkung, seit die EZB im Juli 2022 begann, die Zinsen von 0,5 % anzuheben, um (angeblich) die Inflation einzudämmen. Der Grund dafür ist die Sorge, dass die Wirtschaft der Eurozone keinen Aufschwung verkraften kann, solange die Kosten für die Aufnahme von Krediten für Investitionen und Ausgaben so hoch bleiben. Im Gegensatz dazu hat die US-Notenbank ihren Leitzins auf ihrer letzten Sitzung unverändert gelassen. Er liegt nach wie vor auf einem 23-Jahres-Hoch von 5,5 %. Entgegen den Hoffnungen der Fed ist die Verbraucherpreisinflation in den USA nicht mehr rückläufig. Die Fed-Mitglieder gehen nun davon aus, dass die Inflation in der Nähe von 3 % bleiben wird und dass das Inflationsziel von 2 % ebenfalls nicht vor 2026 erreicht wird!

Die niedrige Arbeitslosenquote und der Nettozuwachs an Arbeitsplätzen in den USA werden viel zitiert. Offiziell hat die US-Wirtschaft im Mai 2024 272.000 neue Arbeitsplätze geschaffen, so viele wie seit fünf Monaten nicht mehr. Aber die Arbeitslosenquote stieg im Mai auf 4 %. Und der gesamte Nettozuwachs an Arbeitsplätzen stammt aus der Teilzeitarbeit. Die Zahl der Teilzeitstellen stieg im Mai um 286 000, während die Zahl der Vollzeitstellen um 625 000 zurückging. In den letzten 12 Monaten ist die Zahl der Vollzeitarbeitsplätze um 1,1 Millionen zurückgegangen, während die Zahl der Teilzeitarbeitsplätze um 1,5 Millionen gestiegen ist. Unter Berücksichtigung der Inflation liegt der reale Wochenverdienst immer noch etwa 7 % unter dem Niveau von vor vier Jahren und ist im letzten Jahr unverändert geblieben. Infolgedessen stieg die Zahl der Amerikaner, die mehrere Jobs haben, im Mai auf 8,4 Millionen, was einem Anstieg von 3 Millionen seit 2020 entspricht. Es braucht zwei Jobs, um über die Runden zu kommen. Die US-Wirtschaft ist also nicht so schnell, wie die Mainstream-Propheten behaupten. Die Wachstumsbeschleunigung im Jahr 2023 scheint vorbei zu sein.

Der Hauptgrund für die Verlangsamung des Wachstums in den USA im ersten Quartal dieses Jahres war eine Abschwächung des Wachstums beim Konsum von Gütern und bei den Unternehmensinvestitionen (der Boom beim Bau von Büros und Fabriken ist vorbei). Und dafür gibt es zwei Gründe. Erstens gab es einen absoluten Rückgang der Unternehmensgewinne, die im Nicht-Finanzsektor um 114 Mrd. Dollar sanken. Der zweite Grund ist der hohe Zinssatz der Fed, der bedeutet, dass die Hypothekenzinsen für Haushalte und die Schuldendienstkosten für viele schwache, unrentable Unternehmen weiterhin hoch sind. Das ist ein Rezept für weitere Insolvenzen.

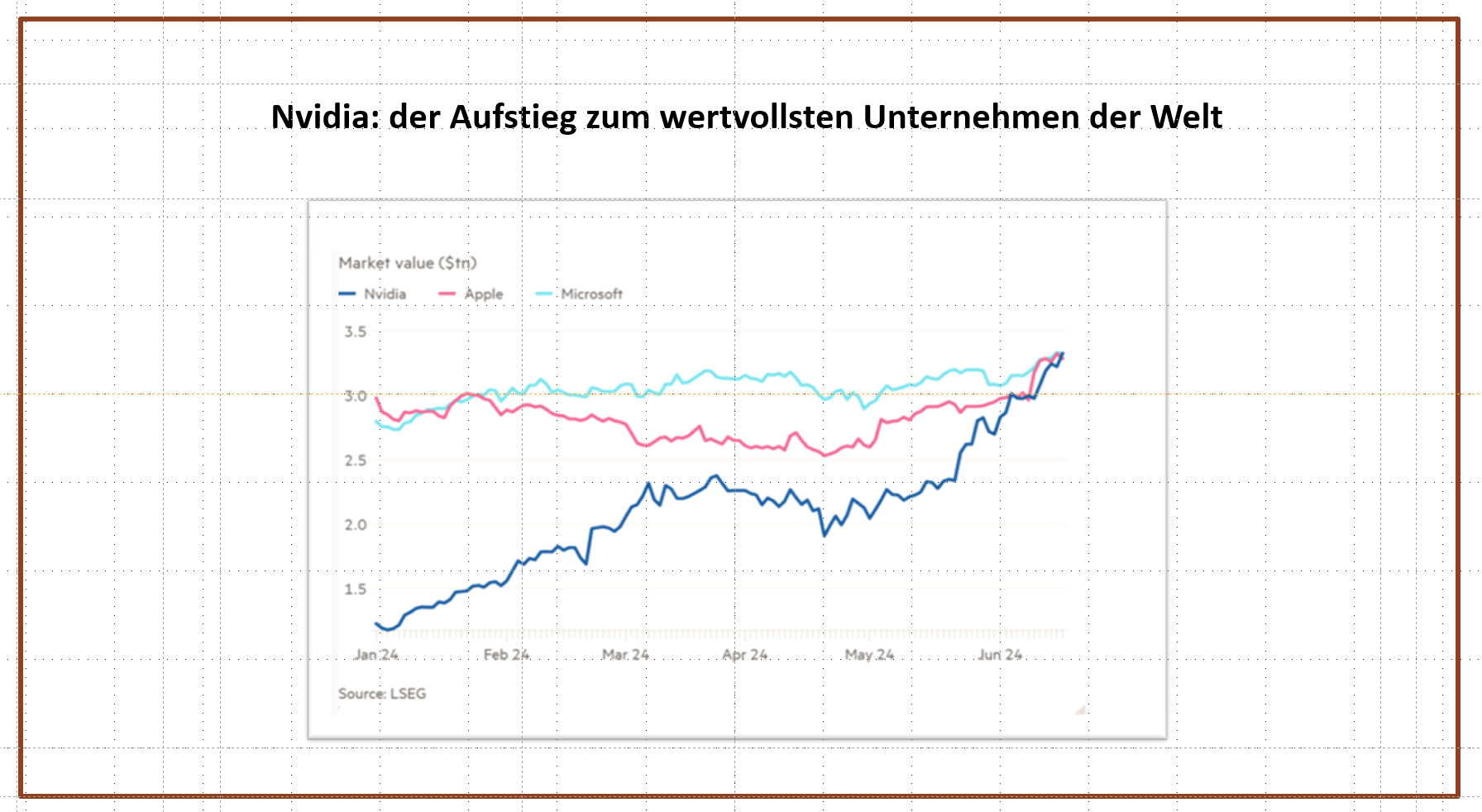

Wir alle haben von den riesigen Gewinnen der so genannten "Magnificent Seven" der sozialen Medien und Technologiegiganten gelesen. [3] Aber nur diesen Unternehmen geht es gut. Die Marktkapitalisierung der 10 größten US-Aktien macht über 13 % des weltweiten Börsenwerts aus. Damit liegt sie weit über dem Höchststand der Dotcom-Blase von 9,9 % im März 2000.

In einem beispiellosen Anstieg der Börsenkurse ist das KI-Chipunternehmen Nvidia zum höchstbewerteten Unternehmen der Welt geworden und hat Apple und Microsoft überholt.

Im Gegensatz dazu sind 42 % der US-amerikanischen Small-Cap-Unternehmen unrentabel, so viele wie seit der Pandemie von 2020 nicht mehr, als 53 % der Small-Caps Geld verloren. Small-Cap-Unternehmen haben zu kämpfen.

Der Welthandel dümpelt

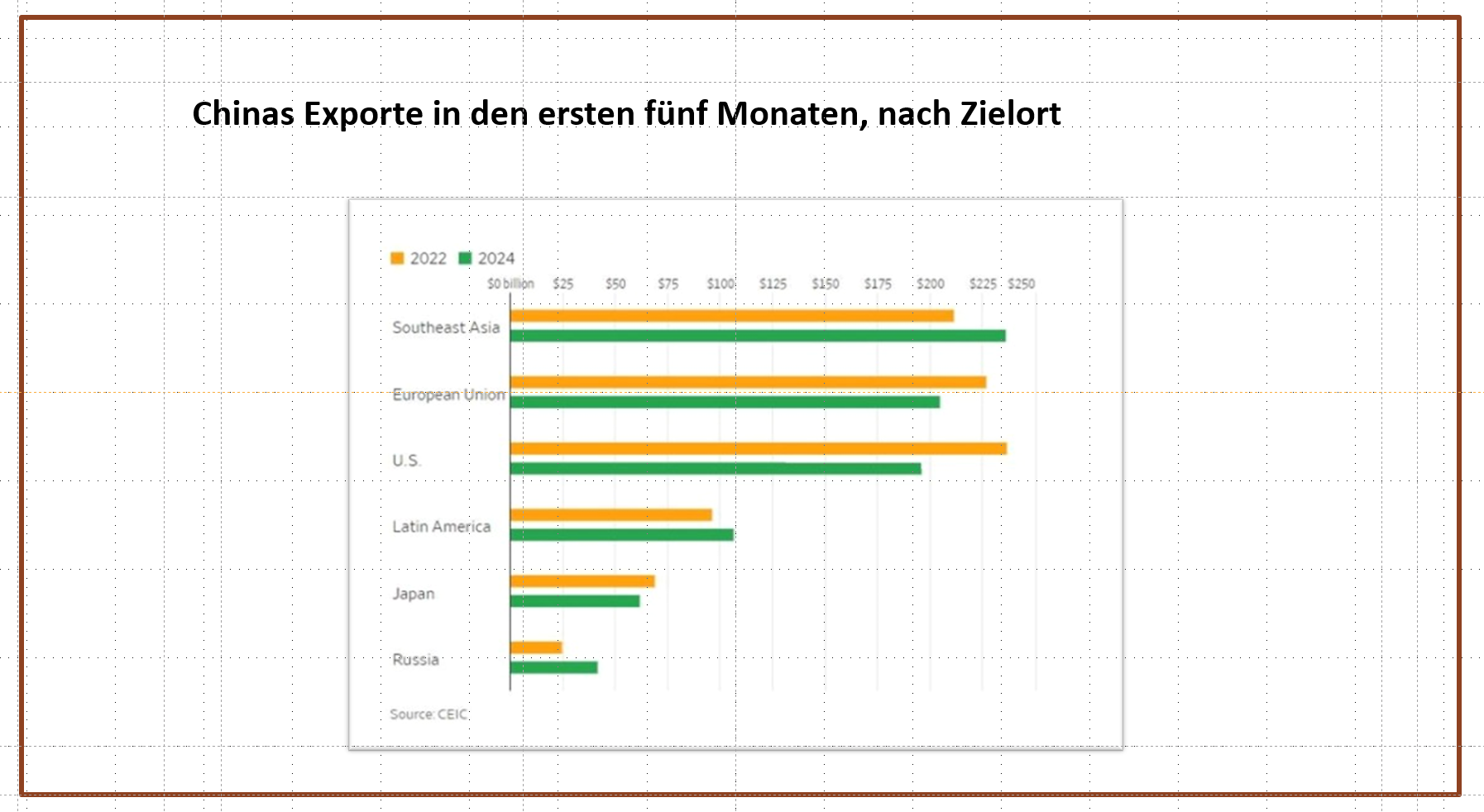

Es gibt keinen Ausweg aus der stagnierenden Binnenwirtschaft durch verstärkten Handel. Der Welthandel dümpelt seit Jahren vor sich hin und erlitt während des Pandemieeinbruchs einen starken Abschwung. Im Jahr 2023 schrumpfte der Welthandel sogar. Kein Wunder also, dass die USA und ihre Verbündeten Chinas Exporterfolge mit Zöllen und anderen Sanktionen gegen chinesische Waren angreifen. Um dem entgegenzuwirken, ist China auf andere Märkte ausgewichen (gezwungen worden?), statt auf die USA und Europa.

Doch der große Zollkrieg hat kaum begonnen.[4] Die jüngsten Maßnahmen von Biden werden 2025 "übertrumpft", wenn "the Donald" dieses Jahr wiedergewählt wird. Trump plant, eine 10-prozentige Abgabe auf alle US-Einfuhren und eine 60-prozentige Steuer auf Waren aus China zu erheben. Mit den Zöllen will er seine Pläne finanzieren, eine Reihe von Steuersenkungen, die er während seiner Amtszeit als Präsident im Jahr 2017 eingeführt hat, über das Jahr 2025 hinaus zu verlängern. Trump spricht sogar davon, so hohe Zölle zu erheben, dass er die Einkommensteuer ganz abschaffen kann!

Eine aktuelle Studie legt nahe, dass es sich bei Trumps Politik um "stark regressive steuerpolitische Änderungen handelt, die die Steuerlast weg von den Wohlhabenden und hin zu den einkommensschwächeren Mitgliedern der Gesellschaft verschieben". Das Papier von Kim Clausing und Mary Lovely beziffert die Kosten der bestehenden Abgaben plus Trumps Zollpläne für seine zweite Amtszeit auf 1,8 Prozent des BIP. Sie warnen, dass diese Schätzung "weitere Schäden durch Vergeltungsmaßnahmen der amerikanischen Handelspartner und andere Nebeneffekte wie den Verlust der Wettbewerbsfähigkeit nicht berücksichtigt".

Diese Berechnung "impliziert, dass die Kosten, die durch Trumps vorgeschlagene neue Zölle entstehen, bis Ende 2019 fast fünfmal so hoch sein werden wie die Kosten, die durch die Trump-Zölle verursacht werden, was den Verbrauchern allein über diesen Kanal zusätzliche Kosten in Höhe von etwa 500 Milliarden Dollar pro Jahr verursacht", so das Papier. Ein Haushalt mit mittlerem Einkommen wäre im Durchschnitt mit 1.700 Dollar pro Jahr betroffen. Die ärmsten 50 Prozent der Haushalte, die in der Regel einen größeren Teil ihres Einkommens ausgeben, müssen mit einem Rückgang ihres verfügbaren Einkommens um durchschnittlich 3,5 Prozent rechnen.

Die gängigen Wirtschaftswissenschaftler behaupten nach wie vor, die großen Volkswirtschaften hätten eine "sanfte Landung" vollzogen und die Lage sei jetzt ausgeglichen. Eine kürzlich durchgeführte Umfrage ergab jedoch, dass 56 % der Amerikaner der Meinung waren, die USA befänden sich in einer Rezession, und 72 % glaubten, die Inflation steige. Ökonomen wie Paul Krugman sind der Meinung, dass die europäischen und amerikanischen Haushalte nicht mehr auf dem Laufenden zu sein scheinen. Aber wer hat wirklich den Anschluss verloren? Die amerikanischen Haushalte oder die Wirtschaftsexperten?

[1] Ein curate´s egg ist ein englischer Ausdruck, der etwas beschreibt, das teilweise gut und teilweise schlecht ist. Die moderne Bedeutung hat sich gewandelt und bezieht sich auf etwas, das tatächlich eine Mischung aus guten und schlechten Eigenschaften aufweist, oft mit einem Übergewicht an schlechten Qualitäten.

[3] https://thenextrecession.wordpress.com/2024/04/07/from-the-magnificent-seven-to-the-desperate-hundred/

[4] https://thenextrecession.wordpress.com/2024/05/20/tariffs-technology-and-industrial-policy/