Die chinesische Regierung schließt im März d.J. ihre jährlichen "Zwei Sitzungen" (Lianghui) ab. Bei den "Zwei Sitzungen" handelt es sich um die Politische Konsultativkonferenz des chinesischen Volkes (PKKCV), ein politischer Beratungsausschuss, und um den Nationalen Volkskongress (NVK), Chinas oberstes gesetzgebendes Organ.

Es sind keine Sitzungen der Kommunistischen Partei, sondern des chinesischen Staates. Die Konsultativsitzung ist weitgehend symbolisch, bei der führende Wirtschafts- und Lokalpolitiker zu vorab vereinbarten Diskussionen erscheinen. Der eigentliche Schwerpunkt liegt auf dem NVK, der offiziell über die Wirtschaftspolitik entscheidet. In Wirklichkeit billigt er lediglich, was die führende KP-Elite bereits im Voraus beschlossen hat. Da etwa zwei Drittel seiner Mitglieder der Kommunistischen Partei angehören, hat der NVK noch nie einen von der Partei vorgeschlagenen Gesetzentwurf abgelehnt.

Die diesjährigen "Zwei Sitzungen" unterschieden sich insofern, als neben der Verabschiedung der Wirtschaftspolitik für dieses Jahr auch der 15. Nationale Plan zur Entwicklung der chinesischen Wirtschaft bis zum Ende dieses Jahrzehnts beschlossen wurde.

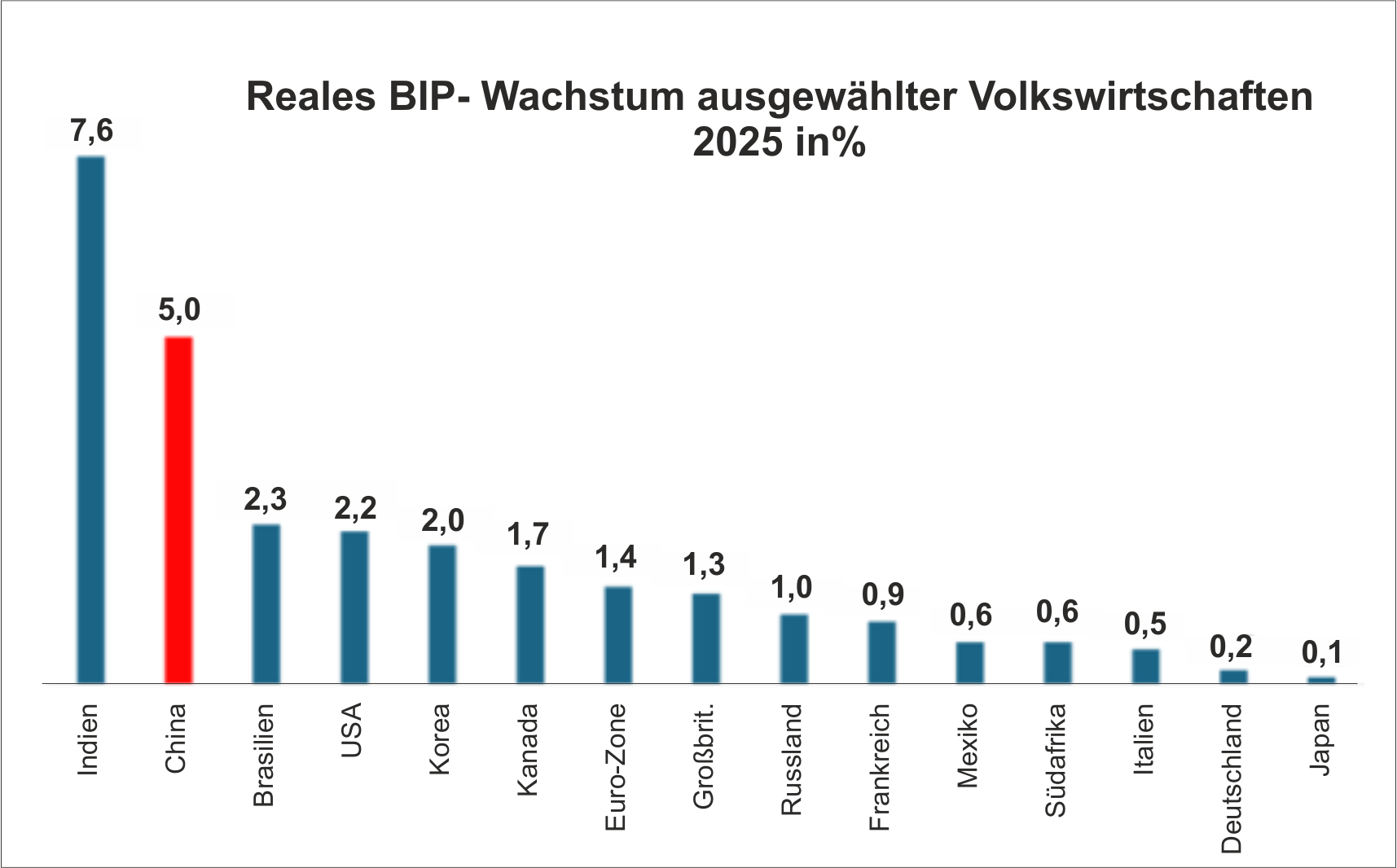

Zunächst wurde beschlossen, für 2026 ein reales BIP-Wachstumsziel von etwa 4,5 bis 5,0% festzulegen. Damit fiel der Zielwert zum ersten Mal seit 1991 unter 5%. Bei der Vorstellung der Wirtschaftsziele erklärte Premierminister Li, dass das Ziel aufgrund der Unsicherheiten im Welthandel und in der Geopolitik niedriger angesetzt wurde. Dennoch war das Wachstumsziel moderat, und die Führung zeigte sich zuversichtlich, dass es erreicht werden würde. Für diese Einschätzung gibt es gute Gründe. Im Jahr 2025 betrug das reale BIP-Wachstum Chinas 5%, eine Rate, die unter den großen Volkswirtschaften der Welt nur von Indien übertroffen wurde, mehr als doppelt so hoch war wie die Wachstumsrate der USA und dreimal so hoch wie die der übrigen führenden kapitalistischen Volkswirtschaften der G7.

Seit 2020 hat sich die Regierung das Ziel gesetzt, China bis 2035 zu einer "mittleren" Volkswirtschaft zu entwickeln (gemäß der Definition der Weltbank mit 20.000 US-Dollar pro Person zu Preisen von 2020). Das bedeutete eine effektive Verdopplung des Pro-Kopf-BIP in diesen 15 Jahren. Dieses Ziel ist eindeutig in Reichweite, da Chinas Pro-Kopf-Einkommen von nun an nur noch um durchschnittlich etwa 4,17% pro Jahr wachsen müsste. Unter der Annahme, dass China von nun an ein durchschnittliches reales Pro-Kopf-BIP-Wachstum von etwa 4,5% pro Jahr erzielt, wird es die Definition der Weltbank bis 2034 übertreffen.

Das Pro-Kopf-BIP Chinas würde dann immer noch nur 27% des Pro-Kopf-BIP der USA betragen (unter der Annahme, dass das Pro-Kopf-BIP der USA von nun an um durchschnittlich 1,5% wächst). Im Gegensatz dazu würde das Pro-Kopf-BIP Indiens bis 2035 nur 5% des Pro-Kopf-BIP der USA betragen. Wenn es um das BIP-Wachstum geht, spielt die Größe einer Volkswirtschaft eine große Rolle. Im Jahr 2025 stieg Chinas BIP um 5% oder 970 Milliarden US-Dollar. Um dieses Ergebnis in diesem Jahr zu erreichen, muss China lediglich ein BIP-Wachstum von 4,75% erzielen. Im Gegensatz dazu wuchs Indien 2025 offiziell um 7,6% oder nur 326 Milliarden US-Dollar. Das BIP Indiens stieg also dreimal weniger als das Chinas. Damit Indien in Milliarden Dollar genauso stark wachsen kann wie China, müsste es in einem einzigen Jahr um etwa 25% wachsen. Masse zählt.

Chinas BIP und Wachstumsraten werden von vielen westlichen Mainstream-Ökonomen sowie von einigen Vertretern der heterodoxen Linken immer wieder abgelehnt. Sie argumentieren mit zwei Punkten: Erstens seien die statistischen Daten Chinas gefälscht oder falsch, und zweitens werde sich das Wirtschaftswachstum Chinas aufgrund der erdrückenden Verschuldung, des Zusammenbruchs des Immobilienmarktes und des rückläufigen Produktivitätswachstums verlangsamen und schließlich stagnieren – ähnlich wie in Japan seit den 1980er Jahren. Hinzuzufügen ist, dass die renommierten Penn World Tables (1) vor kurzem bestätigt haben, dass sie Chinas Wachstumsdaten als weitgehend korrekt ansehen und nicht mehr versuchen, sie nach unten zu "korrigieren".

Was die Verschuldung und den Immobilienmarkt angeht, so ist die Unternehmensverschuldung zwar hoch und der Immobilienmarkt befindet sich weiterhin im Abschwung. Bemerkenswert ist dabei, dass fast die gesamte Verschuldung aus inländischen Ersparnissen finanziert wird, im Gegensatz zu vielen anderen Beispielen für eine rasante Kreditausweitung. Diese Schulden sind also durchaus tragbar. Was den Immobiliencrash nach COVID angeht, so lässt dessen negative Auswirkung auf die Wirtschaft allmählich nach.

Produktivitätswachstum

Produktivitäts-Wachstum ist in einer Wirtschaft, in der die Bevölkerung im erwerbsfähigen Alter zurückgeht, von entscheidender Bedeutung. Es ist zwar in China gegenüber früheren Höchstständen zurückgegangen, liegt aber immer noch deutlich über dem Niveau der fortgeschrittenen kapitalistischen Volkswirtschaften.

Westliche Ökonomen fordern China immer wieder auf, 1.) die Produktion von Exportgütern als Hauptwachstumsmotor einzustellen, 2.) die "unfaire" Subventionierung dieser Exporte, die die Konkurrenz verdrängen, zu beenden und 3.) stattdessen den privaten Konsum im Inland zu steigern und die Ersparnisse und Investitionen zu reduzieren. Das jüngste Beispiel für diese politischen Forderungen stammt vom IWF: „China kann sich nicht darauf verlassen, dass immer höhere Exporte in den kommenden Jahren für ein dauerhaftes Wachstum sorgen werden. Daher ist die Umstellung auf ein konsumgetriebenes Wachstum die übergeordnete politische Priorität.“

Der Konsum der privaten Haushalte in China stagniert nicht, sondern wächst um 4,4% und entspricht damit in etwa dem BIP-Wachstum. Die Exporte sind nicht der Motor des Wachstums. Der Außenhandel trug etwa 20% zum Wachstum im Jahr 2025 bei, der Rest wurde durch den Binnenkonsum und Investitionen getragen.

Das schnelle Produktivitätswachstum hat eine Inflation verhindert und ist nicht auf einen „Mangel an Binnennachfrage” zurückzuführen. Warum sollte China seine investitionsorientierte Wirtschaft ändern, die seit 1978 zu einem Anstieg der durchschnittlichen Reallöhne in städtischen Gebieten um 2.406% und damit zu einer 25-fachen Steigerung der Kaufkraft geführt hat? Können die konsumgetriebenen Volkswirtschaften der USA und Großbritanniens mit diesem Anstieg der Kaufkraft ihrer Haushalte mithalten?

Was die "unfairen" Subventionen für Chinas Industrie betrifft, so kam ein kürzlich veröffentlichter Bericht zu dem Schluss, dass „China zwar tatsächlich aktiv Industriesubventionen einsetzt, die direkten finanziellen Unterstützungsmaßnahmen seit 2008 jedoch stabil geblieben sind. Der strategische Schwerpunkt hat sich entscheidend von der Anziehung ausländischer Investitionen hin zur Förderung inländischer Innovationen und technologischer Fähigkeiten verlagert. Entgegen der landläufigen Meinung sind die Subventionen für das verarbeitende Gewerbe relativ bescheiden und dezentralisiert.” (2)

Das Beispiel Kraftfahrzeuge. Sowohl das chinesische Unternehmen BYD als auch Musks Tesla stellen Elektrofahrzeuge in China her. BYD hat jedoch deutlich geringere Kosten. Die vertikale Integration ist bei BYD sehr hoch und Forschung und Entwicklung sind weitaus kostengünstiger. Staatliche Subventionen tragen nur zu einem geringen Teil zur Kostensenkung bei.

Anhebung des Lebensstandards

In seinen Zielen knüpft der 15. Nationale Plan eng an den gerade abgeschlossenen 14. Plan an. Und es handelt sich nicht nur um einen Leitfaden oder eine Absichtserklärung. Viele der Ziele gelten als verbindlich und müssen daher umgesetzt werden. Im aktuellen Plan hat sich der Schwerpunkt der rund 20 Indikatoren von der wirtschaftlichen Entwicklung hin zur Anhebung des Lebensstandards verlagert.

Grüne Entwicklung nach wie vor. Chinas Kohlendioxidemissionen (CO2) sanken im letzten Quartal 2025 um 1%, was wahrscheinlich einen Rückgang von 0,3% für das gesamte Jahr bedeutet. Damit setzt sich der seit März 2024 anhaltende Trend bei den CO2-Emissionen Chinas fort, der nun schon fast zwei Jahre andauert. Die CO2-Zahlen deuten darauf hin, dass Chinas Kohlenstoffintensität – seine Emissionen aus fossilen Brennstoffen pro BIP-Einheit – im Jahr 2025 um 4,7% und im Zeitraum 2020-25 um 12% gesunken sind. Dies liegt jedoch immer noch unter dem im letzten Fünfjahresplan festgelegten Ziel einer Reduzierung um 18%. China muss nun seine Kohlenstoffintensität in den nächsten fünf Jahren um etwa 23% senken, aber der 15. Plan sieht nur eine Reduzierung der Kohlenstoffintensität Chinas um 17% bis zum Ende dieses Jahrzehnts vor. Damit wird China sein sehr ehrgeiziges Ziel, die Kohlenstoffintensität bis 2030 um 65% zu senken, nicht erreichen.

Chinas Solarindustrie war in den letzten vier Jahrzehnten ein Aushängeschild für den wirtschaftlichen Aufstieg des Landes. Die Produktion chinesischer Solaranlagen stieg zwischen 2004 und 2013 jährlich um 76%. Gleichzeitig sind die Kosten für Solarenergie um über 90% gesunken, wodurch sie mit fossilen Brennstoffen konkurrieren kann. Subventionen für die Produktion, Installation und Forschung und Entwicklung im Bereich Solarenergie waren ein wichtiger Grund für das explosive Wachstum der chinesischen Industrie. Im vergangenen Jahr wuchs die Energiespeicherkapazität – hauptsächlich Batterien – zum ersten Mal schneller als Chinas Spitzenstrombedarf im Jahr 2025 und schneller als das durchschnittliche Wachstum des letzten Jahrzehnts.

Der Treiber Technologie-Investitionen

Chinas Wirtschaft wird heute von Technologieinvestitionen angetrieben und nicht mehr von geringwertigen Industriegütern oder unproduktiven Investitionen in Immobilien. Heute ist es das, was chinesische Wirtschaftsstrategen als "neue qualitative Produktivkräfte" bezeichnen. In China sind mehr Elektrofahrzeuge auf den Straßen unterwegs als in den USA, und die Einführung von 5G-Telekommunikationsnetzen durch Peking verlief viel schneller. Chinas selbst entwickeltes Passagierflugzeug, die C919, steht kurz vor der Serienproduktion und scheint bereit zu sein, in einen Markt einzutreten, der derzeit von Boeing und Airbus dominiert wird. Das Satellitennavigationssystem BeiDou ist in Bezug auf Abdeckung und Präzision mit GPS vergleichbar.

Auch bei der Industrieroboter-Dichte übertrifft China die USA: Im Jahr 2023 werden dort 470 Roboter pro 10.000 Beschäftigten installiert sein, verglichen mit 295 in den USA. Auch bei den Patenten wird China bald mit den USA gleichziehen: Sein weltweiter Anteil steigt von 4% im Jahr 2000 auf 26% im Jahr 2023, während der Anteil der USA um mehr als 8 Prozentpunkte zurückgeht. Und Chinas Halbleiterproduktion macht mittlerweile ein Viertel der weltweiten Produktion aus, verglichen mit 16% in den USA und 7% in Europa.

Der noch ausstehende lange Weg

China hat noch einen langen Weg vor sich. Es ist davon auszugehen, dass zum Ende des neuen Nationalplans sich der Lebensstandard durchschnittlicher chinesischer Haushalte sich deutlich verbessert haben wird; aber Chinas Pro-Kopf-Einkommen und Produktivitätsniveau werden immer noch deutlich unter denen der G7-Volkswirtschaften liegen. Darüber hinaus wird es ein Problem sein, Arbeitsplätze für junge Menschen mit Qualifikationen zu finden, da die Automatisierung in einer zunehmend hochtechnisierten Industriewirtschaft die Arbeitskraft ersetzt. Bereits jetzt ist die Jugendarbeitslosigkeit hoch.

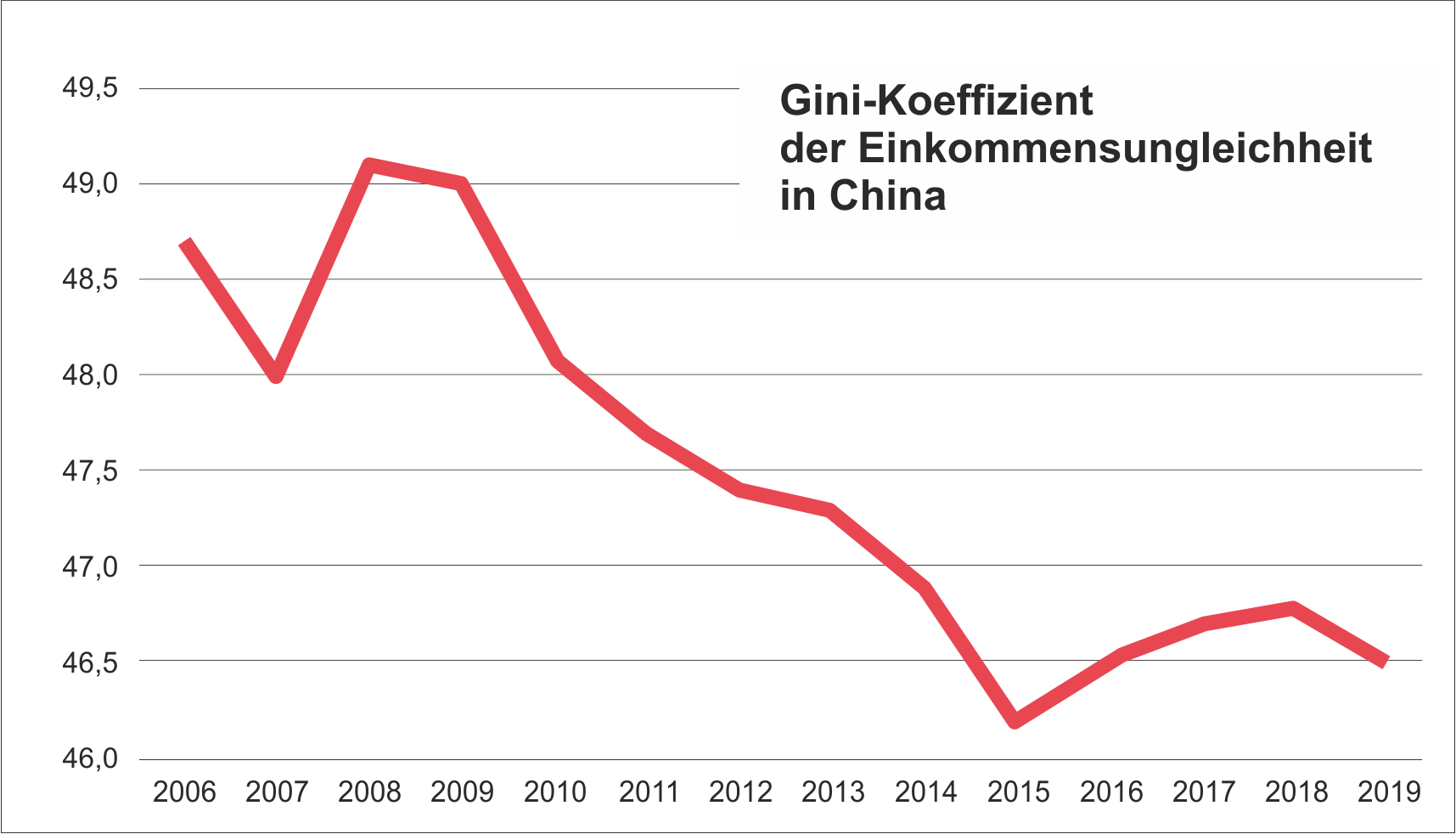

Fakt ist, dass China im internationalen Vergleich ein hohes Maß an Einkommensungleichheit aufweist, obwohl diese immer noch geringer ist als in vielen anderen "Schwellenländern" wie Brasilien, Mexiko oder Südafrika – und der Gini-Koeffizient erreichte seinen Höchststand kurz vor der Großen Rezession und ist seitdem rückläufig. Der Hauptgrund für den hohen Ungleichheitsindex ist die Einkommensungleichheit zwischen städtischen und ländlichen Arbeitnehmern sowie zwischen den Löhnen in Küsten- und Binnenstädten und den Bildungsabschlüssen. (3)

Die Ungleichheit des persönlichen Vermögens ist China nicht so groß wie bei vielen seiner wirtschaftlichen Konkurrenten. Der Gini-Koeffizient für die Vermögensungleichheit ist in Brasilien, Russland und Indien viel höher und auch in den USA und Deutschland. Nach neuesten Schätzungen besitzen die obersten 1% der Vermögensbesitzer in China 31% des gesamten persönlichen Vermögens, verglichen mit 58% in Russland, 50% in Brasilien, 41% in Indien und 35% in den USA. Dies ist ein guter Maßstab für die wirtschaftliche Macht der obersten Elite und der Oligarchen in diesen Ländern.

Millionäre

Es wird viel über die Zahl der Millionäre und Milliardäre in China gesprochen. Angesichts der Bevölkerungsgröße sind Millionäre in China jedoch nach wie vor relativ selten: etwa einer pro 200 Erwachsene, d.h. 0,5%. In Italien und Spanien machen Millionäre 3% der Erwachsenen aus, in Frankreich, Österreich oder Deutschland etwa 4%, in den sozialdemokratischen skandinavischen Ländern etwa 6%, in den USA und Australien über 8% und am höchsten ist der Anteil in der Schweiz (15%). China hat in dieser obersten Vermögensklasse ein rasantes Wachstum verzeichnet. Aber obwohl China mehr als viermal so viele Einwohner hat wie die USA, ist die Zahl der vermögenden Amerikaner 4,8-mal höher als die Zahl in China. Die Ungleichheit des Vermögens in China konzentriert sich (bislang) auf Immobilien und nicht auf Finanzanlagen, im Gegensatz zu den wichtigsten kapitalistischen Volkswirtschaften der G7. Das liegt daran, dass der Finanzsektor nicht vollständig für den kapitalistischen Sektor geöffnet wurde.

Der Schlüssel zum wirtschaftlichen Erfolg Chinas liegt in seinem großen staatlichen Sektor, der Investitionen vorantreiben und so die Ziele des nationalen Plans umsetzen kann. Dies zeigt den Wert des öffentlichen Eigentums und der dominierenden, von der Regierung gelenkten Investitionen im Rahmen eines nationalen Plans. Infolgedessen hat China in den letzten 50 Jahren keine Rezession oder Konjunkturflaute erlebt, selbst während COVID nicht, obwohl es viele Fehler und Zickzackkurse in der Wirtschaftspolitik der autokratischen kommunistischen Führung gegeben hat. China ist noch kein sozialistisches Land, aber auch kein kapitalistisches.

----------------------

Hinweise

( 1) „Die Penn World Tables (PWT) sind ein von der University of California, Davis, und dem Groningen Growth and Development Centre entwickelter und fortlaufend aktualisierter Datensatz der Volkswirtschaftlichen Gesamtrechnungen, der relative Einkommens‑, Produktions‑, Input‑ und Produktivitätsniveaus von mittlerweile über 180 Ländern seit 1950 in konstanten internationalen Preisen (Kaufkraftparitäten) bereitstellt und dadurch länder‑ und zeitübergreifende Vergleiche des realen Wohlstands ermöglicht.“

(2) The Centre for Economic Policy Research (CEPR); https://cepr.org/voxeu/columns/two-decades-chinese-industrial-subsidies

(3) Der Gini-Koeffizient ist ein statistisches Maß für den Grad der Ungleichheit einer Verteilung – meist von Einkommen oder Vermögen – und nimmt Werte zwischen 0 (völlige Gleichverteilung) und 1 (maximale Ungleichverteilung, alles bei einer Person) an.