Der US-Aktienmarkt boomt, der Dollar ist auf den Devisenmärkten hoch im Kurs, die US-Wirtschaft verzeichnet ein reales BIP-Wachstum von etwa 2,5 %, die Arbeitslosigkeit liegt bei nicht mehr als 4,1 %.

Es scheint, als würde die US-Wirtschaft nach dem Einbruch durch die Pandemie eine "sanfte Landung", etwa ohne Rezession, erreichen.

Im Endeffekt scheint es aber überhaupt keine Landung zu geben.

Manche nennen es die Benjamin-Button-Wirtschaft: Die US-Wirtschaft wird immer jüger und besser. [1]

Warum liegt die Kandidatin der amtierenden demokratischen Regierung, Kamala Harris, in den Umfragen, so kurz vor den Wahlen, nur Kopf an Kopf mit dem republikanischen ehemaligen Präsidenten Donald Trump?

Tatsächlich rechnet die Wettwelt damit, dass Trump gewinnen wird.

Wie kann das sein, wenn es der US-Wirtschaft so gut geht?

Es scheint, dass ein ausreichender Teil der Wählerschaft nicht so sehr von einer prosperierenden und besseren Zeit für sich überzeugt ist. In der jüngsten Umfrage des Wall Street Journals (WSJ) bewerteten 62 % der Befragten die Wirtschaft als „nicht so gut“ oder „schlecht“, was den Mangel an politischer Dividende für Präsident Biden oder Harris erklärt.

Dafür mag es zwei Gründe geben. Zunächst mag das reale BIP der USA zwar wachsen und die Preise für Finanzanlagen boomen, aber für den durchschnittlichen amerikanischen Haushalt, von dem kaum jemand Finanzanlagen besitzt, mit denen er spekulieren könnte, sieht die Sache anders aus.

Während reiche Investoren ihr Vermögen vermehren, haben die Amerikaner unter den Regierungen Trump und Biden eine schreckliche Pandemie erlebt, gefolgt vom größten Einbruch des Lebensstandards seit den 1930er Jahren, der durch einen sehr starken Anstieg der Preise für Konsumgüter und Dienstleistungen ausgelöst wurde.

Die durchschnittlichen Lohnerhöhungen konnten bis vor etwa sechs Monaten nicht Schritt halten. Und offiziell sind die Preise immer noch um etwa 20 % höher als vor der Pandemie, aber viele andere Posten, die nicht im offiziellen Inflationsindex erfasst sind (Versicherungen, Hypothekenzinsen usw.), sind in die Höhe geschossen. Nach Steuern und Inflation sind die Durchschnittseinkommen also so gut wie gleich hoch wie zu Beginn der Amtszeit von Biden.

Kein Wunder, dass in einer kürzlich durchgeführten Umfrage 56 % der Amerikaner der Meinung waren, dass sich die USA in einer Rezession befinden, und 72 % nahemn an, dass die Inflation steigt. Die Welt mag für Börseninvestoren, die „Magnificent Seven“-Hightech-Social-Media-Unternehmen und die Milliardäre großartig sein, aber für viele Amerikaner ist sie es nicht.

Diese Diskrepanz zwischen den optimistischen Ansichten der Babyboomer-Generation der Mainstream-Ökonomen und den „subjektiven“ Gefühlen der meisten Amerikaner wird als Vibecession bezeichnet, was die Diskrepanz zwischen der tatsächlichen Wirtschaftslage und der pessimistischen Wahrnehmung der Öffentlichkeit beschreibt.

Die Stimmung der amerikanischen Verbraucher ist seit Bidens Amtsantritt deutlich schlechter.

Die Amerikaner sind sich der Kosten bewusst, die in den offiziellen Indizes und von den Mainstream-Ökonomen ignoriert werden. Die Hypothekenzinsen haben den höchsten Stand seit 20 Jahren erreicht und die Immobilienpreise sind auf Rekordniveau gestiegen. Die Prämien für Kfz- und Krankenversicherungen sind in die Höhe geschossen.

Tatsächlich wird die Einkommens- und Vermögensungleichheit in den USA, die zu den höchsten der Welt gehört, immer schlimmer. Die obersten 1 % der Amerikaner verfügen über 21 % aller persönlichen Einkommen, mehr als doppelt so viel wie die untersten 50 %! Und die obersten 1 % der Amerikaner besitzen 35 % des gesamten Privatvermögens, während 10 % der Amerikaner 71 % besitzen; die untersten 50 % besitzen jedoch nur 10 %!

Wenn man sich die viel gepriesenen realen BIP-Zahlen genauer ansieht, wird deutlich, warum die meisten Amerikaner kaum davon profitieren. Die BIP-Hauptquote wird von den Gesundheitsdiensten bestimmt, die in Wirklichkeit die steigenden Kosten der Krankenversicherung messen, nicht eine bessere Gesundheitsversorgung, und diese Kosten sind in den letzten drei Jahren in die Höhe geschossen.

Und dann gibt es steigende Lagerbestände, d. h. unverkaufte Warenbestände, mit anderen Worten: Produktion ohne Absatz. Und dann gibt es erhöhte Staatsausgaben, hauptsächlich für die Rüstungsindustrie, was kaum ein produktiver Beitrag ist.

Wenn wir uns die Wirtschaftstätigkeit im verarbeitenden Gewerbe der USA ansehen, basierend auf der sogenannten Umfrage unter Einkaufsmanagern, zeigt der Index, dass das verarbeitende Gewerbe in den USA in den vier Monaten vor der Wahl im November geschrumpft ist (jeder Wert unter 50 bedeutet Schrumpfung).

Die Regierung und die Mainstream-Medien verkünden die niedrige Arbeitslosenquote in den USA. Ein Großteil des Nettoanstiegs der Arbeitsplätze entfällt jedoch auf Teilzeitbeschäftigung oder auf staatliche Stellen auf Bundes- und Landesebene. Die Vollzeitbeschäftigung in wichtigen produktiven Sektoren, die besser bezahlt werden und eine Karriere ermöglichen, hinkt hinterher. Wenn ein Arbeitnehmer einen Zweitjob annehmen muss, um seinen Lebensstandard aufrechtzuerhalten, ist er möglicherweise nicht mehr so optimistisch, was die Wirtschaft angeht. Tatsächlich haben Zweitjobs erheblich zugenommen.

Und der Arbeitsmarkt beginnt sich zum Schlechten zu wenden. Der monatliche Nettozuwachs an Arbeitsplätzen ist rückläufig, mit zuletzt nur +12.000 im Oktober (teilweise beeinflusst durch Hurrikane und den Boeing-Streik).

Sowohl die Zahl der Stellenangebote als auch die der Kündigungen ist auf ein Niveau gesunken, das normalerweise in Rezessionszeiten zu beobachten ist. Unternehmen zögern, Vollzeitkräfte einzustellen, und Arbeitnehmer zögern, zu kündigen, da sie sich Sorgen um die Sicherheit ihres Arbeitsplatzes machen und es immer weniger offene Stellen gibt.

Die etablierten Ökonomen loben die zweifellos bessere Leistung der US-Wirtschaft im Vergleich zu Europa und Japan und im Vergleich zum Rest der kapitalistischen G7-Volkswirtschaften insgesamt. Aber eine durchschnittliche reale BIP-Wachstumsrate von 2,5 % ist im Vergleich zu den 1960er Jahren oder sogar den 1990er Jahren oder vor der Großen Rezession von 2008 oder vor dem pandemiebedingten Einbruch von 2020 kaum ein Erfolg.

Die großen Volkswirtschaften befinden sich nach wie vor in einer Situation, die ich als „lange Depression“ bezeichnet habe, d. h. nach jedem Einbruch oder jeder Kontraktion (2008-9 und 2020) folgt ein niedrigerer Verlauf des realen BIP-Wachstums – d. h. der vorherige Trend wird nicht wiederhergestellt. Die Trendwachstumsrate vor dem globalen Finanzcrash (GFC) und der Großen Rezession ist nicht zurückgekehrt; und der Wachstumspfad ist nach dem pandemiebedingten Einbruch von 2020 noch weiter gesunken. Kanada liegt immer noch 9 % unter dem Trend vor der globalen Finanzkrise, die Eurozone 15 %, das Vereinigte Königreich 17 % und selbst die USA liegen immer noch 9 % darunter.

Darüber hinaus ist ein Großteil der überdurchschnittlichen Wirtschaftsleistung der USA auf einen starken Anstieg der Nettozuwanderung zurückzuführen, der doppelt so schnell ist wie in der Eurozone und dreimal so schnell wie in Japan. Laut dem Congressional Budget Office wird die Zahl der Arbeitskräfte (nicht der Beschäftigten) in den USA bis 2033 um 5,2 Millionen Menschen gestiegen sein, was hauptsächlich auf die Nettozuwanderung zurückzuführen ist. Die Wirtschaft wird in den nächsten zehn Jahren voraussichtlich um 7 Billionen US-Dollar mehr wachsen als ohne den neuen Zustrom von Einwanderern.

Es ist also eine große Ironie, dass der zweite Grund, warum die Harris-Kampagne nicht weit vor Trump liegt, die Frage der Einwanderung ist. Es scheint, dass viele Amerikaner die Eindämmung der Einwanderung als ein zentrales politisches Thema betrachten – d. h. sie machen zu viele Einwanderer für das geringe Realeinkommenswachstum und schlecht bezahlte Arbeitsplätze verantwortlich, obwohl das Gegenteil der Fall ist. In der Tat werden das Wirtschaftswachstum und der Lebensstandard der USA leiden, wenn das Einwanderungswachstum nachlässt oder wenn eine neue Regierung die Einwanderung stark einschränkt oder sogar verbietet.

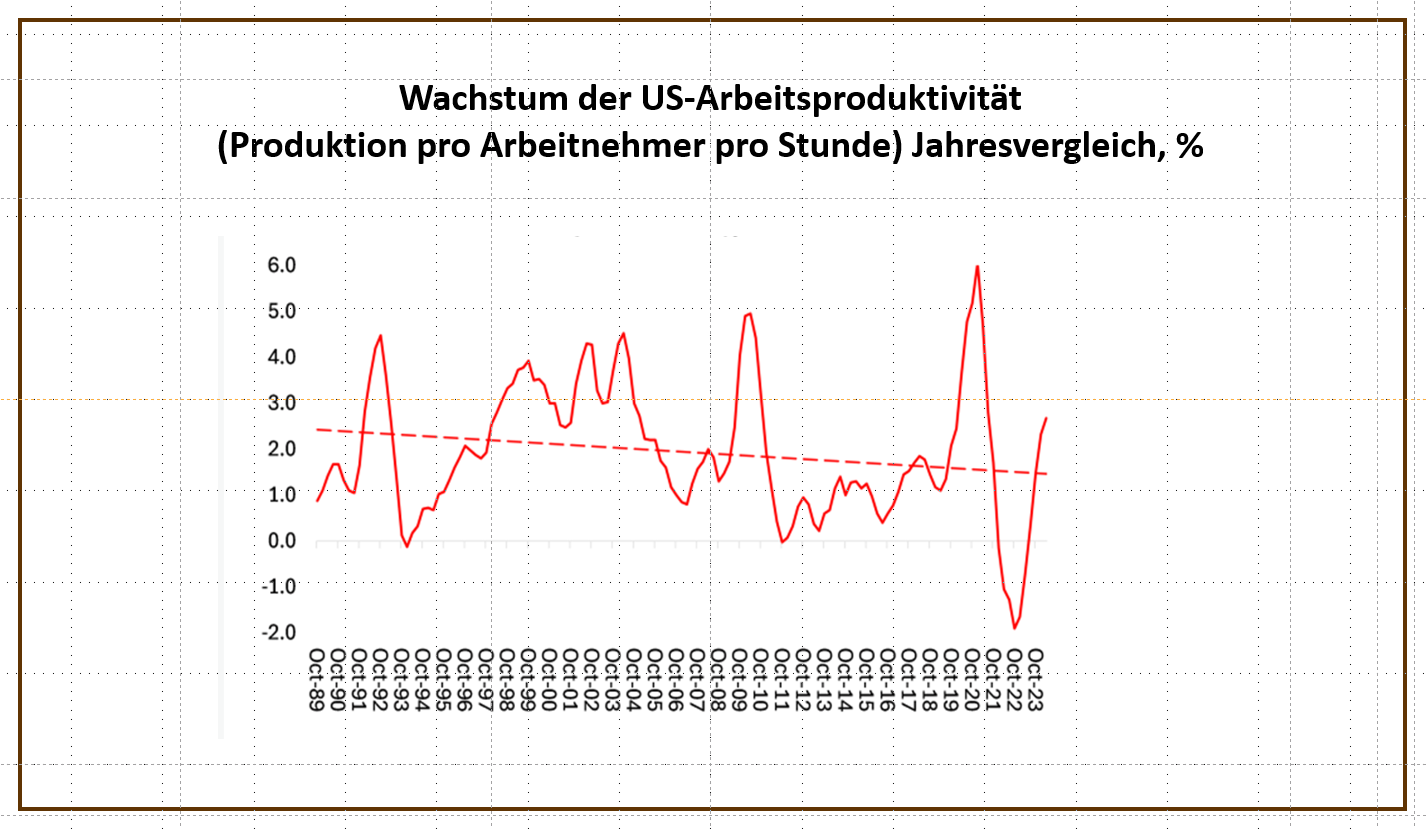

Die einzige Möglichkeit, wie die US-Wirtschaft in diesem Jahrzehnt ein reales BIP-Wachstum von 2,5 % pro Jahr aufrechterhalten könnte, wäre eine sehr starke Steigerung der Produktivität der amerikanischen Arbeitskräfte.

Doch im Laufe der Jahrzehnte hat sich das Produktivitätswachstum in den USA verlangsamt. In den 1990er Jahren lag das durchschnittliche Produktivitätswachstum bei 2 % pro Jahr und in den kreditfinanzierten 2000er Jahren der Dotcom-Ära sogar noch schneller bei 2,6 % pro Jahr. In den Jahren der langen Depression in den 2010er Jahren rutschte die durchschnittliche Rate jedoch auf den niedrigsten Stand von 1,4 % pro Jahr ab. Seit der Großen Rezession von 2008 bis 2023 ist die Produktivität nur um 1,7 % pro Jahr gestiegen. Wenn die Zahl der Erwerbstätigen nicht weiter steigen würde, weil die Einwanderung gebremst wurde, würde das reale BIP-Wachstum wieder unter 2 % pro Jahr fallen.

Die allgemeine Hoffnung, dass die enormen Subventionen, die die Regierung in die großen High-Tech-Unternehmen pumpt, die Investitionen in produktivitätssteigernde Projekte ankurbeln werden, insbesondere die massiven Ausgaben für KI, werden letztendlich zu einem anhaltenden, sprunghaften Anstieg des Produktivitätswachstums führen.

Aber diese Aussicht bleibt ungewiss und zweifelhaft - zumindest angesichts des Tempos, mit dem diese neuen Technologien in die US-Wirtschaft einfließen.

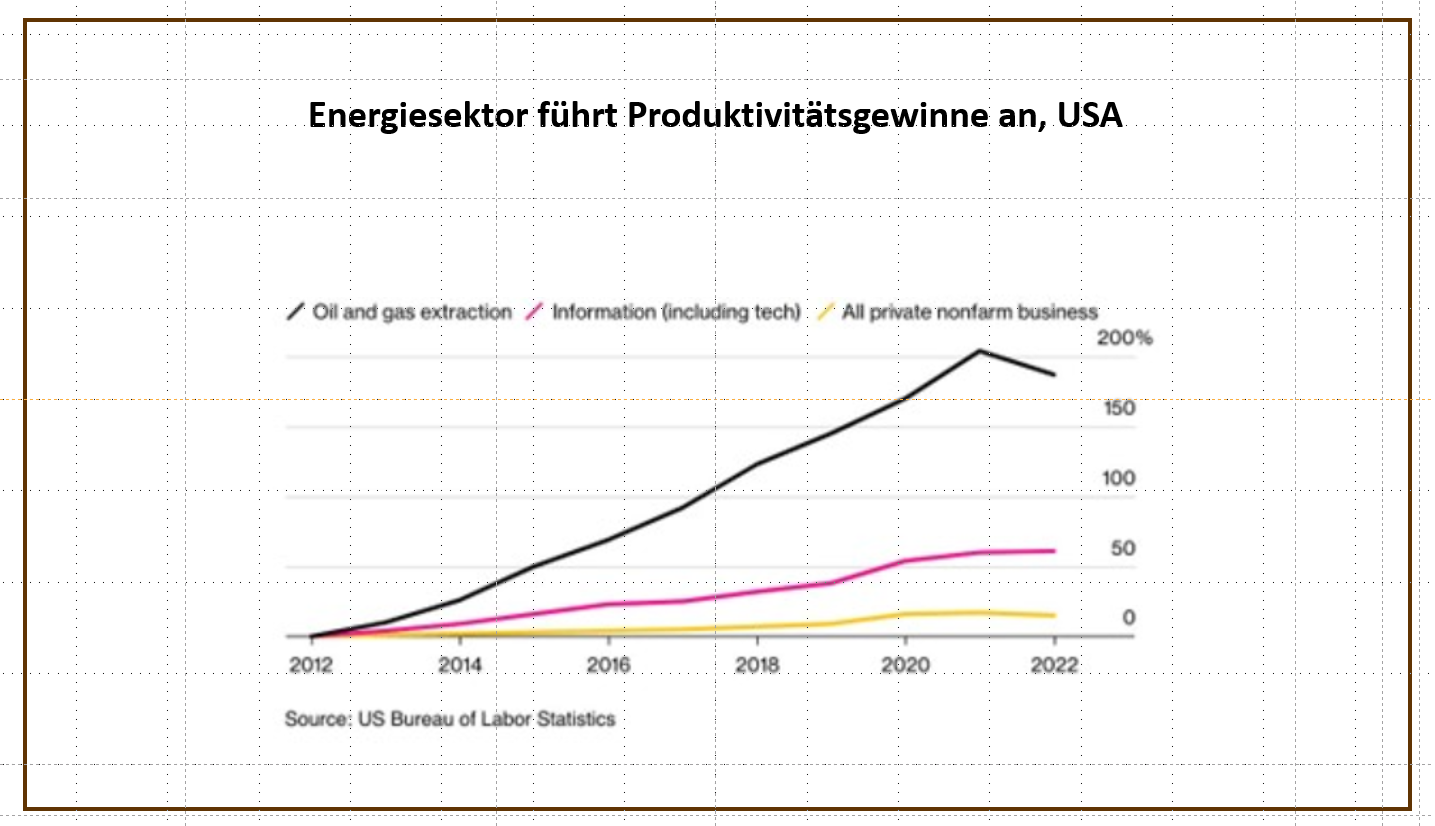

Bisher ist das Produktivitätswachstum hauptsächlich in der klimaschädlichen und umweltschädlichen fossilen Brennstoffindustrie zu verzeichnen, und es gibt kaum Anzeichen für eine Ausweitung auf andere Sektoren.

Seit 2010 hat sich die Öl- und Gasproduktion in den USA fast verdoppelt, und dennoch ist die Beschäftigung im vorgelagerten Sektor zurückgegangen. Die Produktivitätssteigerungen in diesem Sektor wurden also durch sinkende Beschäftigung erzielt.

Es besteht die ernsthafte Gefahr, dass eine riesige Investitionsblase entsteht, die durch erhöhte Verschuldung und staatliche Subventionen finanziert wird und die zusammenbrechen könnte, wenn die Kapitalrenditen für den US-Unternehmenssektor aus KI und Hightech ausbleiben. Die Realität sieht so aus, dass abgesehen vom Gewinnboom der sogenannten Magnificent Seven der Hightech-Giganten aus dem Bereich Social Media die durchschnittliche Rentabilität der produktiven Sektoren des US-Kapitalismus auf einem historischen Tiefstand ist.

Ja, die Profite der Magnificent Seven sind sehr hoch und die Gewinnspannen sind hoch, aber das Gesamtgewinnwachstum des nichtfinanziellen Unternehmenssektors der USA ist fast zum Stillstand gekommen.

Hinzuweisen ist darauf, dass es mittlerweile allgemein bekannt ist, wo Profite entstehen, folgen Investitionen und Arbeitsplätze mit einer gewissen Verzögerung.

Wenn das Investitionswachstum sinkt, wird das erwartete Produktivitätswachstum nicht eintreten.

Darüber hinaus sind die Gesamtgewinndaten in zweierlei Hinsicht verzerrt. Erstens konzentrieren sich die Gewinne stark auf die großen Megakonzerne, während die kleinen und mittleren Unternehmen mit der Last hoher Zinssätze für ihre Kredite und gedrückten Kosten für Rohstoffe und Arbeitskräfte zu kämpfen haben.

Rund 42 % der Small-Cap-Unternehmen in den USA sind unrentabel, der höchste Wert seit der Pandemie im Jahr 2020, als 53 % der Small Caps Geld verloren.

Zweitens ist ein Großteil des Gewinnanstiegs fiktiv (um Marx' Begriff für Profite zu verwenden, die durch den Kauf und Verkauf von Finanzanlagen erzielt werden, die angeblich reale Vermögenswerte und Profite von Unternehmen darstellen, dies aber nicht tun). Nach der Methode von Jos Watterton und Murray Smith, zwei marxistischen Ökonomen aus Kanada, nehme ich an, dass fiktive Gewinne inzwischen etwa die Hälfte der Gesamtgewinne im Finanzsektor ausmachen. Wenn diese bei einem Finanzcrash verschwinden würden, würde dies den amerikanischen Unternehmen ernsthaft schaden.

Und das bringt uns zum Thema steigende Verschuldung, sowohl im US-Unternehmenssektor als auch im öffentlichen Sektor. Wenn die KI-Blase platzen würde, wären viele Unternehmen mit einer Schuldenkrise konfrontiert. Laut S&P Global Ratings sind im Jahr 2024 bereits mehr US-Unternehmen ihren Schulden nicht nachgekommen als jemals zuvor zu Jahresbeginn seit der globalen Finanzkrise, da der Inflationsdruck und die hohen Zinssätze die risikoreichsten Unternehmenskreditnehmer weiterhin belasten.

Zu erwähnen sind in diesem Zusammenhang in jedem Fall die "Zombies", d. h. Unternehmen, die bereits jetzt nicht in der Lage sind, ihre Schuldendienstkosten aus Gewinnen zu decken, und daher nicht investieren oder expandieren können, sondern einfach so weitermachen wie die lebenden Toten. Sie haben sich vermehrt und überleben bisher, indem sie sich noch mehr Geld leihen – und sind daher anfällig für hohe Kreditzinsen.

Wenn die Unternehmensinsolvenzen zunehmen, wird dies die Gläubiger, d. h. die Banken, erneut unter Druck setzen. Im vergangenen März gab es bereits eine Bankenkrise, die zum Zusammenbruch mehrerer kleiner Banken führte, während die übrigen Banken durch Notfinanzierungen der staatlichen Regulierungsbehörden in Höhe von über 100 Milliarden US-Dollar gerettet wurden. Ich habe bereits auf die versteckte Gefahr von Krediten hingewiesen, die von sogenannten Schattenbanken gehalten werden, d. h. von Nichtbanken, die große Summen für spekulative Finanzinvestitionen verliehen haben.

Und nicht nur der Unternehmenssektor gerät unter Druck, seinen Schuldendienst zu leisten. Während des Präsidentschaftswahlkampfs in den USA in den letzten Monaten haben beide Kandidaten, Kamala Harris und Donald Trump, ein Thema ignoriert. Es geht um die Höhe der Staatsverschuldung. Aber diese Verschuldung ist von Bedeutung.

Die US-Regierung hat in diesem Jahr bisher 659 Milliarden Dollar für die Zahlung der Zinsen auf ihre Schulden ausgegeben, da die Zinserhöhungen der Federal Reserve die Kreditkosten der Bundesregierung dramatisch in die Höhe getrieben haben. Die Verschuldung des öffentlichen Sektors, die derzeit auf 35 Billionen US-Dollar oder rund 100 % des BIP geschätzt wird, kennt nur eine Richtung: nach oben. Die Schuldenlast wird voraussichtlich weiter steigen und könnte laut einer Prognose des Congressional Budget Office (CBO) der USA innerhalb der nächsten 10 Jahre 50 Billionen US-Dollar erreichen.

Das CBO berichtet, dass die von der Öffentlichkeit gehaltenen Bundesanleihen (d. h. die „Nettoverschuldung“) im letzten halben Jahrhundert durchschnittlich 48,3 % des BIP ausmachten. Das CBO prognostiziert jedoch, dass die Nettoverschuldung bis zum nächsten Jahr, 2025, zum ersten Mal seit dem militärischen Aufrüstungsprogramm der USA im Zweiten Weltkrieg größer sein wird als die jährliche Wirtschaftsleistung und bis 2034 auf 122,4 % steigen wird.

Aber ist diese steigende Staatsverschuldung von Bedeutung? Der Vorschlag, dass die US-Regierung irgendwann aufhören muss, Haushaltsdefizite zu machen und die steigende Verschuldung einzudämmen, wurde von Vertretern der Modern Monetary Theory (MMT) entschieden abgelehnt.

MMT-Befürworter argumentieren, dass Regierungen permanente Haushaltsdefizite machen können und sollten, bis die Vollbeschäftigung erreicht ist. Und es besteht keine Notwendigkeit, diese jährlichen Defizite durch die Ausgabe von mehr Staatsanleihen zu finanzieren, da die Regierung die Rechnungseinheit, den Dollar, kontrolliert, den jeder verwenden muss. Die Federal Reserve kann also einfach Dollar „drucken“, um die Defizite zu finanzieren, wie es das Finanzministerium verlangt. Vollbeschäftigung und Wachstum werden dann folgen.

Die Schwachstellen des MMT-Arguments sind hier aber nicht das Thema, nachdem das Hauptanliegen hier ist, dass die Staatsausgaben, wie auch immer finanziert, möglicherweise nicht die notwendigen Investitionen und Beschäftigungszuwächse erzielen. Das liegt daran, dass die Regierung dem kapitalistischen Sektor die Entscheidungsgewalt über Investitionen und Arbeitsplätze nicht aus der Hand nimmt. Der Großteil der Investitionen und der Beschäftigung bleibt unter der Kontrolle kapitalistischer Unternehmen, nicht des Staates. Und wie ich oben argumentiert habe, bedeutet dies, dass Investitionen von der erwarteten Rentabilität des Kapitals abhängen.

Michael Pettis, ein überzeugter keynesianischer Ökonom hat hierzu folgendes formuliert: "Das Fazit lautet: Wenn die Regierung zusätzliche Mittel so ausgeben kann, dass das BIP schneller wächst als die Verschuldung, müssen sich Politiker keine Sorgen über eine galoppierende Inflation oder eine Anhäufung von Schulden machen. Wenn dieses Geld jedoch nicht produktiv eingesetzt wird, ist das Gegenteil der Fall.„ Das liegt daran, dass “die Schaffung oder Kreditaufnahme von Geld den Wohlstand eines Landes nicht erhöht, es sei denn, dies führt direkt oder indirekt zu einer Erhöhung der produktiven Investitionen ...Wenn US-Unternehmen nicht deshalb zögern zu investieren, weil die Kapitalkosten hoch sind, sondern weil die erwartete Rentabilität niedrig ist, ist es unwahrscheinlich, dass sie ... mit höheren Investitionen reagieren."

Vielmehr nimmt die US-Regierung Kredite hauptsächlich zur Finanzierung des laufenden Verbrauchs auf, nicht für Investitionen. Wenn man also die Federal Reserve dazu bringt, das Geld zu „drucken“, das zur Deckung der geplanten Staatsausgaben benötigt wird, wird dies nur zu einer starken Abwertung des Dollars und einem Anstieg der Inflation führen.

Steigende Schulden erhöhen die Nachfrage der Anleihekäufer nach höheren Zinssätzen, um sich gegen Zahlungsausfälle abzusichern. Für die USA bedeutet dies, dass jeder Anstieg der Schuldenquote um einen Prozentpunkt die längerfristigen Realzinsen um ein bis sechs Basispunkte erhöht. Je mehr die Schulden wachsen, desto mehr muss die Regierung an Zinsen für den Schuldendienst aufbringen – und desto weniger Geld hat die US-Regierung für andere Prioritäten wie die Sozialversicherung und andere wichtige Teile des sozialen Sicherheitsnetzes zur Verfügung. Die Zinskosten haben sich in den letzten drei Jahren fast verdoppelt, von 345 Milliarden US-Dollar im Jahr 2020 auf 659 Milliarden US-Dollar im Jahr 2023. Die Zinsen sind jetzt das viertgrößte Regierungsprogramm, nach der Sozialversicherung, Medicare und der Verteidigung. Im Verhältnis zur Wirtschaft stiegen die Nettozinskosten von 1,6 Prozent des BIP im Jahr 2020 auf 2,5 Prozent im Jahr 2023.

In seiner jüngsten Prognose geht das CBO davon aus, dass die Zinsen in den nächsten zehn Jahren mehr als 10 Billionen US-Dollar kosten und bis 2027 den Verteidigungshaushalt übersteigen werden. Seitdem sind die Zinssätze weitaus stärker gestiegen als vom CBO prognostiziert. Wenn die Zinssätze etwa 1 Prozentpunkt über den vorherigen Prognosen bleiben, würden die Zinsen für die Staatsverschuldung in den nächsten zehn Jahren mehr als 13 Billionen US-Dollar kosten, bereits im nächsten Jahr, 2025, den Verteidigungshaushalt übersteigen und 2026 zum zweitgrößten Regierungsprogramm werden und Medicare übertreffen.

Amerikas wirtschaftliche Stärke gibt dem Land einen beträchtlichen Spielraum. Die Rolle des Dollars als internationale Reservewährung bedeutet, dass die Nachfrage nach US-Schulden allgegenwärtig ist, und KI-gesteuertes Produktivitätswachstum könnte tatsächlich dazu beitragen, die Schuldenprobleme zu verringern. Aber die Höhe der Staatsverschuldung kann nicht ignoriert werden. Die neue Regierung wird bald höhere Steuern und Kürzungen bei den Staatsausgaben einführen. Wenn sie dies nicht tut, werden die „Vigilanten“ der Anleihenmärkte ihre Käufe einschränken und den neuen Präsidenten ohnehin zu einer strengen Haushaltsdisziplin zwingen. Wie der Chefökonom des IWF, Pierre-Olivier Gourinchas, kurz vor den Wahlen sagte: „Es muss sich etwas ändern.“ Bidenomics wird mit seinem Namensvetter vergehen.

Hinweis

[1] Anstelle des typischen vierstufigen Konjunkturzyklus - Anfang, Mitte, Ende und Rezession -, den wir seit dem Ende des Zweiten Weltkriegs erlebt haben, scheint die Wirtschaft von den Merkmalen des späten Zyklus, der durch eine straffe Geldpolitik und steigenden Kostendruck gekennzeichnet ist, zur Mitte des Zyklus zurückzukehren, wo die Unternehmensgewinne ihren Höhepunkt erreichen, die Kreditnachfrage anzieht und die Geldpolitik im Allgemeinen neutral ist.