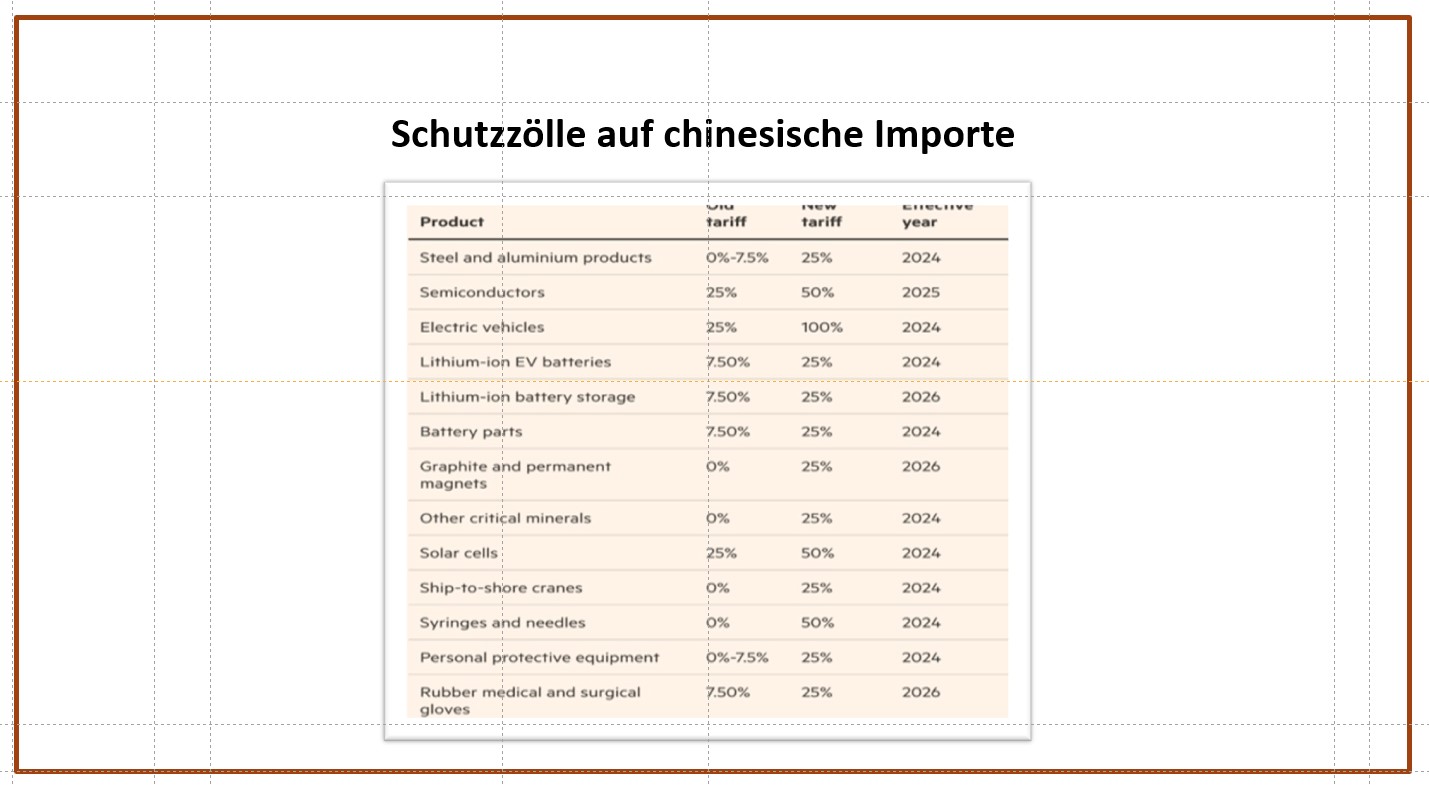

Der seit 2019 geführte Handels- und Technologiekrieg der USA gegen China hat eine weitere Stufe erreicht. Neben einer Vervierfachung des Zollsatzes auf 100 % auf chinesische Elektrofahrzeugimporte kündigt die US-Regierung eine Verdoppelung der Abgabe auf Solarzellen und eine mehr als dreifache Gebühr auf chinesische Lithium-Ionen-EV-Batterien.

Diese Zölle entsprechen einem jährlichen Wert chinesischer Waren im Wert von 18 Milliarden Dollar, zusätzlich zu den bereits unter Trump verhängten Zöllen im Wert von 300 Milliarden Dollar.

Die neuen Zölle zielen speziell auf "grüne Waren" ab, vor allem auf Elektrofahrzeuge, aber auch die Zölle auf Lithium-Ionen-Batterien, kritische Mineralien und Solarzellen werden erheblich erhöht.

Noch in diesem Jahr sollen die Maßnahmen in Kraft treten (mit Ausnahme von Graphit, bei dem die chinesische Dominanz besonders ausgeprägt ist und die Zölle erst 2026 in Kraft treten).

China ist weltweit führend in der Produktion und Innovation von Elektrofahrzeugen. Chinesische Elektrofahrzeuge sind heute besser und billiger als ihre westlichen Pendants.

„Ich bin nach China gereist und habe ein Dutzend Elektroautos gefahren. Westliche Autohersteller sind überfordert. Ein Besuch der Beijing Auto Show zeigt, wie fortschrittlich Chinas Elektroautos sind. Und was tun die sogenannten "ausländischen" Autohersteller dagegen?“ https://insideevs.com/features/719015/china-is-ahead-of-west/

Bidens Absicht ist es, die chinesische Konkurrenz abzuwehren und gleichzeitig das inländische Angebot an Elektrofahrzeugen zu fördern. Alle Waren, auf die diese neuen Zölle erhoben wurden, machen nur etwa 7 % des Handels zwischen den USA und China aus. Diese Zahlenangabe belegt, dass die US-Regierung bei ihrer Entscheidung wohl davon ausgeht, dass die USA immer noch stark von chinesischen Warenimporten abhängig sind und diese erstmal nicht alle abschaffen können.

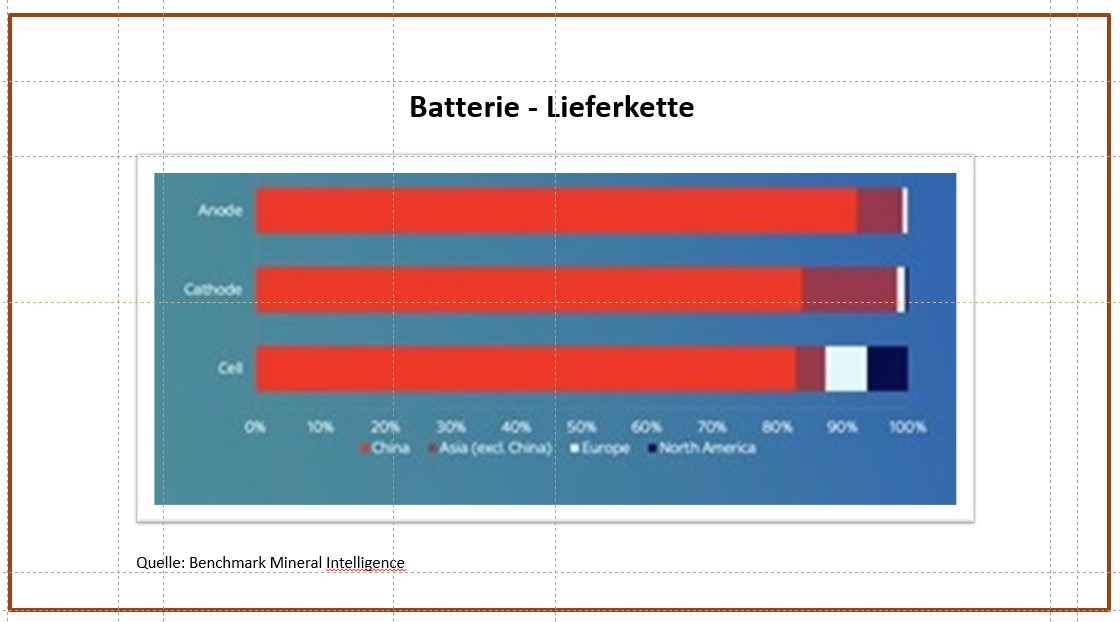

Bei dem Zoll- und Technologiekrieg geht es somit gar nicht nur um den Schutz der kränkelnden US-Autoindustrie. China ist bei der Herstellung von Elektrofahrzeugen absolut dominant; Hinzu kommt, dass es auch bei der Herstellung von Batterien (Zellen) absolut dominant ist. Und es ist auch bei der Herstellung der Chemikalien, die in diesen Zellen verwendet werden (Kathoden und Anoden), absolut führend.

China hat seine umweltfreundlichen Industrien in einer recht kurzen Zeit schnell aufgestockt. Das Land produziert heute fast 80 % der weltweiten PV-Solarmodule, 60 % der Windturbinen und 60 % der Elektrofahrzeuge und Batterien. Allein im Jahr 2023 wird die chinesische Solarkapazität um mehr als die gesamte installierte Kapazität in den USA wachsen (offizielle Zahlen liegendazu noch nicht vor).

Um den Auswirkungen früherer US-Maßnahmen zu entgehen, haben chinesische Unternehmen ihre Lieferketten über Drittländer mit bereits bestehenden Freihandelsabkommen mit den USA umgeleitet, darunter vor allem Marokko, Mexiko und Korea. Dies hat den Zugang zum amerikanischen Markt durch die Hintertür" ermöglicht. Mehr als 80 % der in die USA importierten Solarzellen werden heute über Vietnam, Malaysia, Thailand und Kambodscha eingeführt. Nun versuchen die USA, diese Hintertür zu schließen. Mit ihrer Entscheidung "Foreign Entity of Concern" können US-Automobilhersteller keine staatlichen Steuergutschriften mehr erhalten, wenn ein Unternehmen in ihrer Batterielieferkette zu 25 % oder mehr am Kapital, an den Stimmrechten oder an den Sitzen im Vorstand beteiligt ist, das einer mit der chinesischen Regierung verbundenen Firma gehört.

Es stellt sich aber schon die Frage, ob diese protektionistischen Maßnahmen greifen. Die früheren Zollmaßnahmen haben zwar die Zahl der chinesischen Solarpaneele, die in die USA geliefert werden, verringert (um 86 % im Zeitraum 2012-2020), aber die milliardenschweren Subventionen, zunächst von Obama und dann von Biden, haben die US-Solarindustrie nicht wiederbelebt. Im Gegenteil, der amerikanische Weltmarktanteil an der Solarindustrie ist seit der Einführung der ursprünglichen Zölle erheblich zurückgegangen - von 9 % im Jahr 2010 auf heute 2 %. In der Zwischenzeit ist der Anteil Chinas an der Branche von 59 % auf 78 % gestiegen. Es gibt keinen Grund zu der Annahme, dass die jüngste Zollerhöhung diesen Trend umkehren wird. Noch weniger besteht die Hoffnung, dass sie dazu beitragen werden, die heimische Elektroautoindustrie zu fördern.

Industriepolitik zur Regelung der „freien Märkte“

Die neue Politik vieler Regierungen des globalen Nordens, so auch die neue alte Politik der USA, ist die so genannte "Industriepolitik". Es wird nicht den "freien Märkten" überlassen, die Wettbewerbsbedingungen zu ihren Vorteilen zu regeln, sondern die Regierungen müssen nun subventionierend und finanzierend eingreifen und Vorschriften erlassen, um Schlüsselindustrien anzukurbeln und die Auswirkungen der ausländischen Konkurrenz zu verringern. Der Inflation Reduction Act (IRA) unter Joseph Biden ist ein Beispiel dafür. Der IRA umfasst Subventionen in Höhe von fast 400 Milliarden Dollar (in Form von Zuschüssen, Darlehen und Steuergutschriften), mit denen der US-amerikanische "Cleantech"-Sektor Anreize schaffen und gefördert werden soll.

Die USA versuchen, China als Schurkenstaat darzustellen, der "nicht marktwirtschaftliche Praktiken" anwendet, um "das System zu manipulieren". US-Finanzministerin Janet Yellen hat China besucht und behauptet, dass "China sich wirklich nicht an die Regeln hält, da es enorme Subventionen in kritischen Bereichen der fortgeschrittenen Produktion hat" und "[Biden] möchte sicherstellen, dass die Anreize, die durch das Inflationsbekämpfungsgesetz bereitgestellt werden, diese Industrien unterstützen". Es habe den Anschein, dass die chinesische Industriepolitik mit ihren Subventionen "das System ausnutzt", während die US-Industriepolitik mit ähnlichen Subventionen die US-Industrie lediglich "schützt". Dieses Argument wird von der schlichten Behauptung begleitet, dass China seine Waren auf dem Weltmarkt unter den Kosten dumpt, weil es "Überkapazitäten" hat.

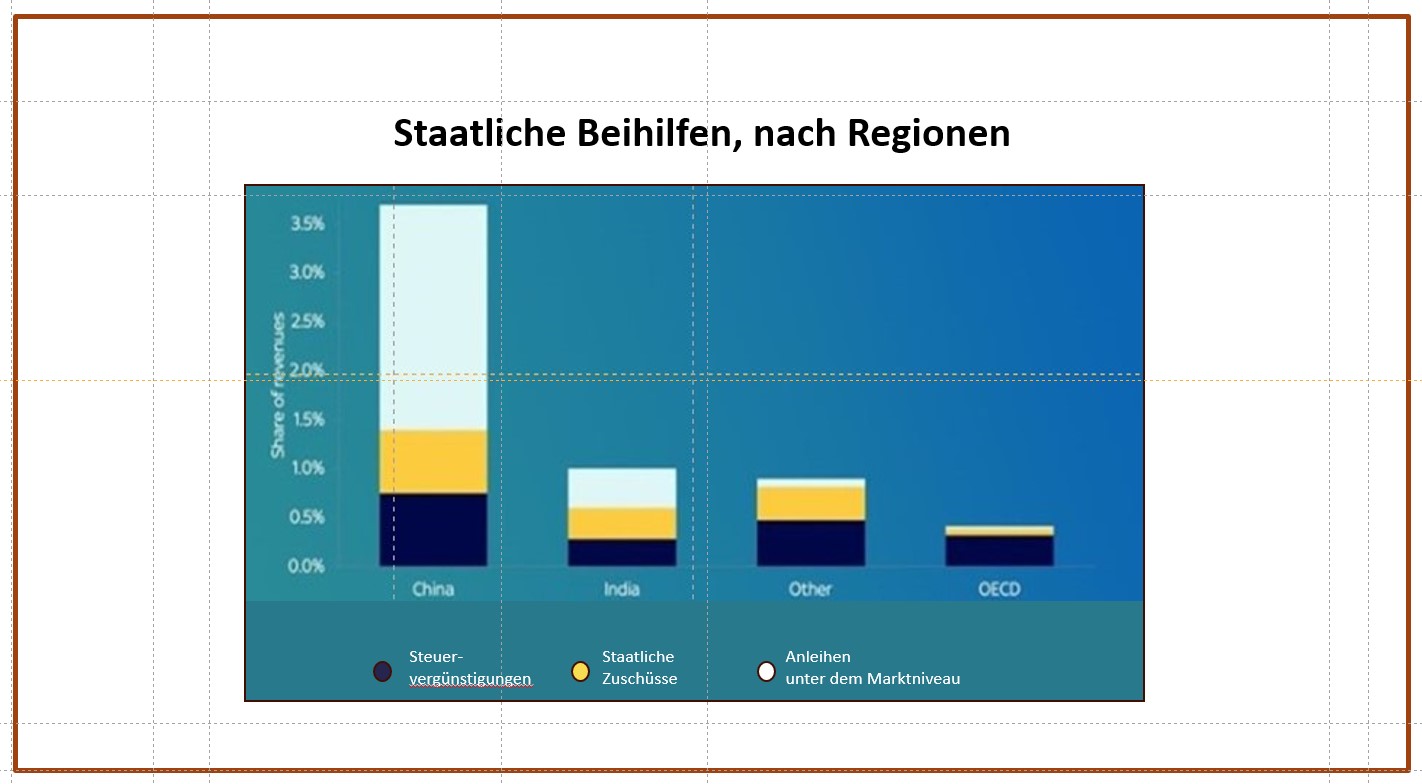

Es gibt einen großen Unterschied zwischen der "Industriepolitik" in China und in den USA. Einer unveröffentlichten Studie der OECD zufolge sind die chinesischen staatlichen Beihilfen für chinesische Unternehmen neunmal so hoch wie die staatlichen Beihilfen in den OECD-Ländern. Chinesische Unternehmen erhalten im Durchschnitt staatliche Subventionen in Höhe von 3,7 % ihrer Einnahmen. Im Vergleich dazu belaufen sich die durchschnittlichen staatlichen Beihilfen in den Ländern der "reichen Welt" auf nur 0,4 % der Einnahmen.

Diese Hilfe kann in Form von direkten Zuschüssen der Regierungen erfolgen, um ein Unternehmen zu unterstützen oder ihm beim Bau einer Anlage zu helfen, oder in Form von besonders niedrigen Steuern für bestimmte Unternehmen oder Sektoren sowie in Form von niedrigeren als den marktüblichen Zinssätzen für Kredite. Hierbei gibt es zwei Dinge zu beachten:

Erstens handelt es sich bei den staatlichen Beihilfen in China hauptsächlich um günstige Kredite für die Industrie, während es sich in der OECD hauptsächlich um Steuererleichterungen handelt. Das ist wichtig, denn im Falle Chinas können die staatlichen Banken die Mittel lenken und die Kontrolle über die Zuteilung behalten; im Falle der OECD überlassen Steuervergünstigungen dem Privatsektor einfach, was er tun will.

Zweitens zielen Chinas staatliche Beihilfen auf die Förderung des verarbeitenden Gewerbes und des Exportsektors ab, nicht auf den Schutz schwacher und angeschlagener Industrien vor ausländischer Konkurrenz. Im Falle der USA zielen industriepolitische Maßnahmen wie Zölle und die IRA auf das Gegenteil ab. Eine aktuelle Studie der IWF-Ökonomen Cherif und Hasanov kommt zu dem Ergebnis, dass der letztgenannte Ansatz der "Importsubstitution" das Wachstum langfristig untergräbt, da er "übermäßig verwöhnte, ineffiziente Industrien" schafft.

Es ist daher keine Überraschung, dass die US-Regierung versucht, chinesische E-Fahrzeug-Importe mit Zöllen zu blockieren, während US-Firmen versuchen, den E-Fahrzeug-Markt zurückzuerobern, indem sie die überlegene Technologie führender chinesischer Firmen lizenzieren! Ford (in Michigan) und Tesla (in Nevada) arbeiten mit dem chinesischen Unternehmen CATL zusammen, um Batterien herzustellen.

CATL sagt, dass es seine Lizenzvereinbarung mit Ford so strukturiert hat, dass sie mit den Vorschriften für ausländische Unternehmen in Einklang steht. Tesla verwendet beispielsweise in Deutschland bereits chinesische BYD-Zellen, Ford und GM nutzen BYD-Batterien. Selbst einem Donald Trump gefällt die Idee einer "großen Mauer" gegen chinesische Direktinvestitionen in Amerika nicht. Bei einer Kundgebung in Ohio im März signalisierte er Offenheit gegenüber chinesischen Firmen, die Werke "in Michigan, in Ohio, in South Carolina" bauen – solange sie bereit sind, amerikanische Arbeiter zu beschäftigen.

Darüber hinaus besteht die Gefahr, dass die von Trump und Biden verhängten Zölle die Einführung emissionsarmer Technologien durch amerikanische Unternehmen und Verbraucher behindern. Viele Wirtschaftszweige in den USA befürchten nicht nur, dass die von der Regierung gesetzten Klimaziele verfehlt werden (obwohl sie es faktisch sind), sondern auch, dass die Inputkosten infolge steigender Importpreise für wichtige Komponenten steigen werden. Das wird die Rentabilität schmälern. Und die Kostensteigerungen könnten an die Verbraucher weitergegeben werden, was zu einem weiteren Anstieg der Inflation für die Amerikaner führen würde, ohne dass es eine Garantie dafür gibt, dass die amerikanische Industrie angekurbelt wird. Das US- Institute for Supply Management geht davon aus, dass es für die Unternehmen einen erheblichen Kostenanstieg bedeuten würde, wenn sie nicht mehr aus China beziehen würden. "Wenn die Industrie vor 25 bis 30 Jahren nicht diese großen Schritte unternommen hätte, wäre die Lebensqualität in den Vereinigten Staaten heute nicht so hoch", sagt das ISM und gibt eine Schätzung ab, dass viele Produktinputs bis zu 30-40 % mehr kosten könnten. "Dadurch wären die Güter des täglichen Bedarfs für die Amerikaner sehr viel teurer geworden."

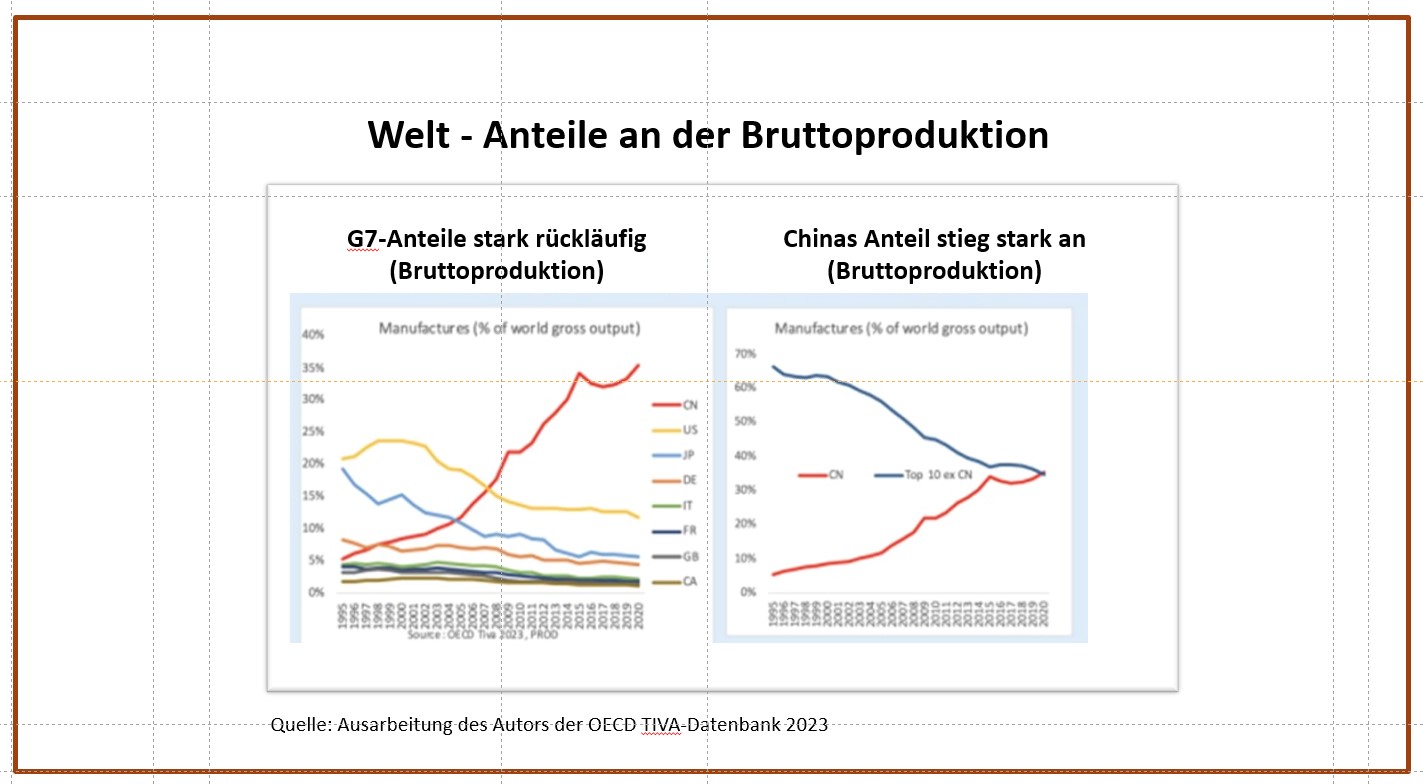

Und das führt zu einem größeren Bild: Die US-Produktion hat seit 17 Jahren kein Produktivitätswachstum mehr erlebt. Das macht es für die USA zunehmend unmöglich, in Schlüsselbereichen wettbewerbsfähig zu sein; Bidens "Industriepolitik" wird nicht greifen, wenn sie diese Stagnation nicht beenden kann. Das verarbeitende Gewerbe Chinas ist heute die dominierende Kraft in der Weltproduktion und im Welthandel. Seine Produktion übertrifft die der neun nächstgrößeren Hersteller zusammen.

Lücken bei digitalen Schlüsseltechnologien schließen sich

Gleichzeitig wird der Vorsprung der USA im Bereich der digitalen Schlüsseltechnologien von China immer mehr eingeholt und neutralisiert. Hinter dem Handelskrieg um Zölle steht der Chipkrieg. Der Chip-Krieg begann 2018, als der damalige Präsident Trump US-Behörden verbot, Systeme, Geräte und Dienstleistungen des chinesischen Telekommunikationsriesen Huawei zu nutzen. Im Jahr 2020 wurde dann chinesischen Beamten und ihren unmittelbaren Familienangehörigen die Einreise in die USA untersagt. Außerdem verbot Trump allen institutionellen und privaten Anlegern in den USA, in chinesische Unternehmen zu investieren oder von ihnen zu kaufen, und verhängte Sanktionen gegen mehrere Unternehmen in China, die russische Militärnetzwerke beliefert hatten. Im Jahr 2022 kündigte die Regierung Biden Beschränkungen für den Verkauf neuer Halbleiter an China an.

Mikrochips sind das neue Öl - die knappe Ressource, von der die moderne Welt abhängt. Militärische, wirtschaftliche und geopolitische Macht beruht heute auf einem Fundament aus Computerchips. Praktisch alles, von Raketen über Mikrowellen und Smartphones bis hin zur Börse, läuft über Chips. Bis vor kurzem hat Amerika die schnellsten Chips entwickelt und gebaut, um seinen Vorsprung als Supermacht zu halten. Doch im 21. Jahrhundert wurde Amerikas Vorsprung durch Konkurrenten aus Taiwan, Korea, Europa und vor allem China untergraben. Jetzt gibt China jedes Jahr mehr Geld für den Import von Chips aus als für den Import von Öl und investiert Milliarden in eine Chip-Bau-Initiative, um zu den USA aufzuschließen.

Unter Biden führte die US-Regierung den Chips Act als Teil einer Reihe von Maßnahmen ein, mit denen Chinas technologische Fähigkeiten und sein globaler Einfluss geschwächt werden sollten. Das Hauptziel war die Bereitstellung von 52 Milliarden Dollar an Produktionszuschüssen und Forschungsinvestitionen sowie die Einführung einer Steuergutschrift von 25 % für Chiphersteller in den USA. Allen Unternehmen, die CHIPS-Mittel in Anspruch nehmen, ist es jedoch untersagt, sich an bedeutenden Transaktionen zu beteiligen, die eine wesentliche Ausweitung der Halbleiterproduktionskapazitäten in China beinhalten". Die USA planen weitere Sanktionen, darunter ein Exportverbot für Halbleiterfertigungsanlagen für NAND-Speicherchips mit mehr als 128 Schichten. Durch das Verbot von Chinas größtem NAND-Unternehmen und von Speicherchip-Fabriken in ausländischem Besitz auf dem chinesischen Festland sollen ausländische Speicherchip-Hersteller gezwungen werden, sich außerhalb Chinas anzusiedeln, wie es der weltweit führende Anbieter TSMC jetzt tut.

China ist immer noch eine Generation hinter den aktuellen, hochmodernen 3nm-Chips zurück. Aber die technologische Lücke schließt sich. Die von AUKUS durchgeführte Säule-2-Forschung zeigt, dass China in 19 der 23 Technologien führend in der Spitzenforschung ist und bei der Hyperschalltechnik, der elektronischen Kriegsführung und bei wichtigen Unterwasserfähigkeiten einen deutlichen Vorsprung hat.

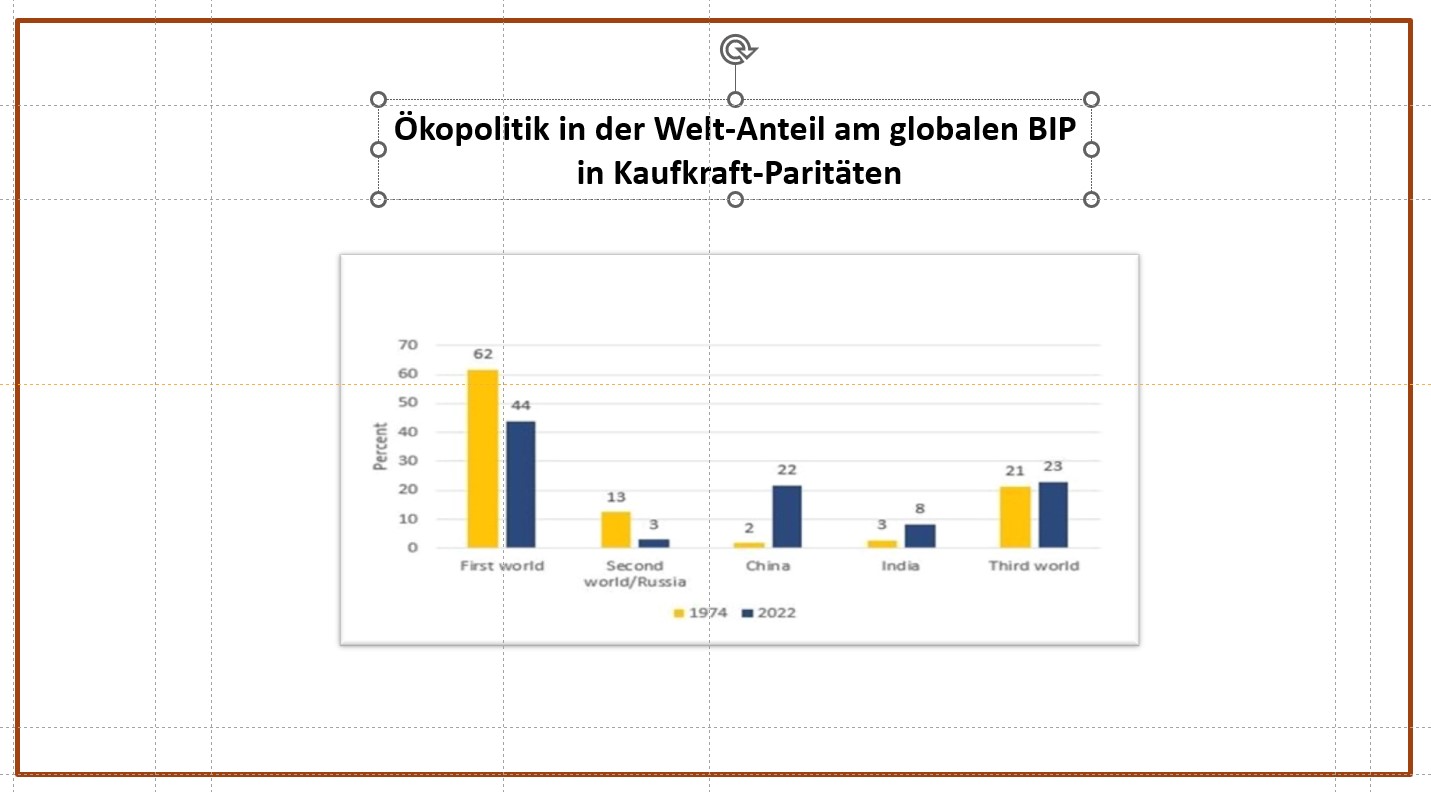

Die Hegemonie der USA über Produktion, Handel und Technologie wird schwächer. Der Anteil des imperialistischen Blocks der G7-plus-Nationen am weltweiten BIP ist heute nur noch doppelt so groß wie der Chinas, verglichen mit dem 300-fachen des Jahres 1970.

Wir können die relative Veränderung der wirtschaftlichen Positionen der USA und Chinas in den letzten 40 Jahren wertmäßig messen. Die marxistische Wirtschaftstheorie betrachtet zunächst die technische Zusammensetzung des Kapitals (TCC), um dieses Verhältnis zu erkennen. Die technische Zusammensetzung des Kapitals misst die Menge des Anlagevermögens (Maschinen, Bauten usw.) in Geld pro beschäftigten Arbeitnehmer. Anfang der 1990er Jahre betrug die technische Zusammensetzung des Kapitals in China nicht mehr als 3 % derjenigen der US-Wirtschaft. Nach meinen letzten Schätzungen liegt sie jetzt bei über 38 %. Das ist immer noch nicht annähernd gleich viel, aber bei den derzeitigen Raten würde China die Lücke in höchstens 20 Jahren schließen.

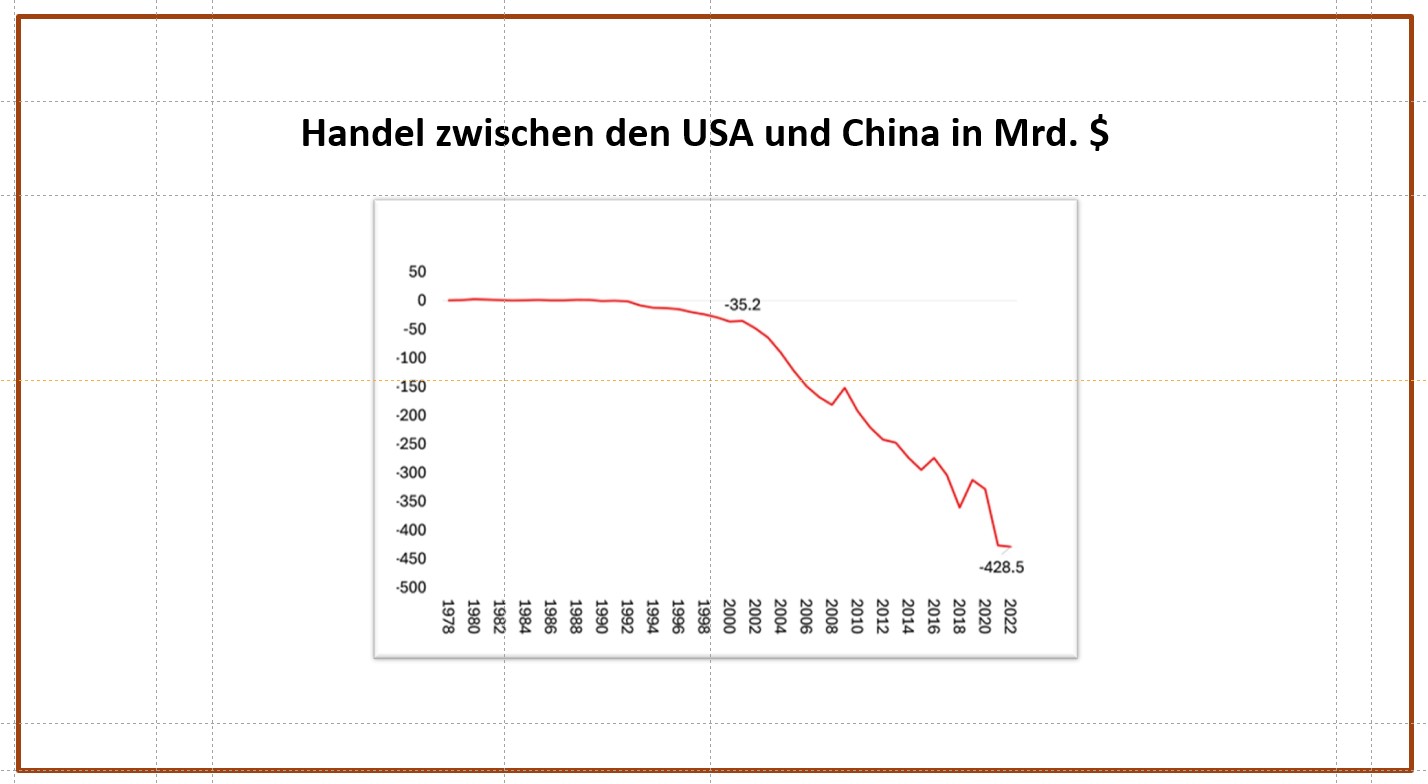

Die USA haben ein großes Defizit im Warenhandel mit China, weil sie so viele chinesische Waren zu wettbewerbsfähigen Preisen importieren.

Wenn eine Volkswirtschaft in ihren Branchen einen großen technologischen Vorsprung gegenüber einer anderen hat, kann sie nach der marxistischen Wirtschaftstheorie im Welthandel einen Werttransfer von Ländern mit niedrigerer Technologie (TCC) erzielen. Angesichts der internationalen Preise für den Welthandel können Volkswirtschaften mit einem technologischen Vorsprung von einem ungleichen Werttausch (UE) profitieren.

Für den US-Kapitalismus war dies jedoch bisher kein Problem, da er trotz des Handelsdefizits einen Nettotransfer von Mehrwert (UE) aus China erhält. Anhand von weltweiten Input-Output-Tabellen haben Rémy Herrera, Zhiming Long, Zhixuan Feng und Bangxi Li herausgefunden, dass "im Zeitraum zwischen 1995 und 2014 im Handel zwischen den USA und China Ungleichheit herrschte. Insgesamt fanden die internationalen Werttransfers weitgehend zugunsten der Vereinigten Staaten statt. In laufenden Dollars ausgedrückt, belief sich diese "Umverteilung" am Ende des Zeitraums auf annähernd 100 Milliarden Dollar oder fast 0,5 Prozent der Wertschöpfung in den USA."

Als sich jedoch Chinas "technologisches Defizit" gegenüber den USA im 21. Jahrhundert zu verringern begann, begannen die Gewinne der Vereinigten Staaten zu schwinden. "China ist es in der Tat gelungen, die Bedeutung dieses ungleichen Austauschs deutlich zu verringern, wobei sich sein Nachteil beim Transfer von Wohlstand allmählich verringerte: Der Anteil dieses ungünstigen Transfers an der chinesischen Wertschöpfung fiel zwischen 1995 und 2014 von -3,7 Prozent auf -0,9 Prozent. Tatsächlich musste China 1995 fünfzig Stunden chinesischer Arbeit gegen eine Stunde amerikanischer Arbeit eintauschen, 2014 aber nur noch sieben."

Die Studie von Herrera et al. basierte auf "statischen" Input-Output-Daten und reicht nur bis 2014. Im Jahr 2021 führten G. Carchedi und ich (Michael Roberts) eine ähnliche Studie durch. Wir verwendeten dabei ein "dynamisches" Modell der UE , das bis zum Jahr 2019 reicht. Wir stellten einen ähnlichen Rückgang des negativen Transfers von Mehrwert von China in die USA fest, als sich die Technologielücke verringerte. In den Jahren nach der Großen Rezession sank der Wertverlust Chinas bei den UE im Verhältnis zum chinesischen BIP um 40 %. Dieser schnell schwindende Gewinn aus dem Handel mit China ist der eigentliche Grund für den Angriff der USA auf die chinesische Wirtschaft, ihre Exporte und die Halbleiterindustrie. Die USA verlieren ihre imperialistischen Profite aus dem Handel mit China und werden zunehmend durch chinesische Waren von den Weltmärkten verdrängt.

Der Niedergang der US-amerikanischen Hegemonie in Handel und Produktion wiederholt, was mit der britischen Hegemonie im 19. Friedrich Engels wies 1885 darauf hin, dass eine kapitalistische Wirtschaft, die weltweit dominiert, den "Freihandel" befürwortet, wie es Großbritannien in den 1840er bis 1870er Jahren tat. Aber Freihandel erzeugt Konkurrenten, und nach den Erfahrungen der Depression der 1880er Jahre änderte sich die britische Politik vom "Freihandel" zu protektionistischen Maßnahmen für sein Kolonialreich. Engels erkannte scharfsinnig, dass es die Depression der 1880er Jahre war, die die britische Hegemonie brach. "Englands Monopol auf dem Weltmarkt wird durch die Teilnahme Frankreichs, Deutschlands und vor allem Amerikas am Welthandel immer mehr erschüttert, eine neue Form des Ausgleichs scheint in Kraft zu treten." (Siehe mein Buch, Engels 200).

Engels wies auch darauf hin, dass, selbst wenn Großbritannien seine Hegemonie im 19. Jahrhundert aufrechterhalten würde, dies kein Ausweg für den britischen Kapitalismus wäre. "Die Handelskrisen würden sich fortsetzen und immer heftiger, immer schrecklicher werden. Dies ist auch eine Lektion für die Gegenwart. Selbst wenn es den USA gelänge, den Aufstieg ihrer großen wirtschaftlichen Konkurrenten zu schwächen und zu bremsen, würden die Krisen in ihrer kapitalistischen Wirtschaft weiter anhalten.

Im aufstrebenden amerikanischen Kapitalismus des späten 19. Jahrhunderts gab es einen Grund für den Schutz, meinte Engels. "Er ist auch das einzig Gute am Protektionismus - jedenfalls im Falle der meisten kontinentalen Länder und Amerikas." Andererseits war der Schutz nicht gut, wenn er eine Wirtschaft daran hinderte, auf den Weltmärkten wettbewerbsfähig zu werden. Und in der Tat kam es in Zeiten kapitalistischen Wachstums zu einer Beschleunigung der Globalisierung des Handels (und der Kapitalströme), wie in der Zeit von 1850-70 und später ab Mitte der 1890er Jahre und natürlich ab den 1980er Jahren. Doch in Zeiten der Depression wird der Ruf nach Protektionismus laut, vor allem wenn die Hegemonialmacht bedroht ist, wie in Großbritannien in den 1890er Jahren oder in den USA heute.

Die jüngsten Zollmaßnahmen werden nicht die letzten sein. Die US-Elite ist entschlossen, die chinesische Wirtschaft zu strangulieren, nicht nur, um ihre schwächelnden Industriesektoren zu "schützen", sondern auch, um schließlich einen "Regimewechsel" in China selbst herbeizuführen. Die USA rechnen damit, dass sie noch Zeit haben, da China und die so genannten BRICS-Staaten noch weit hinter der wirtschaftlichen und finanziellen Macht des von den USA geführten imperialistischen Blocks zurückliegen. Aber die Kosten für die US-Wirtschaft und die Rentabilität der US-Industrie werden beträchtlich sein, und noch mehr für die Realeinkommen der Amerikaner.

Fragmentierung der Weltwirtschaft

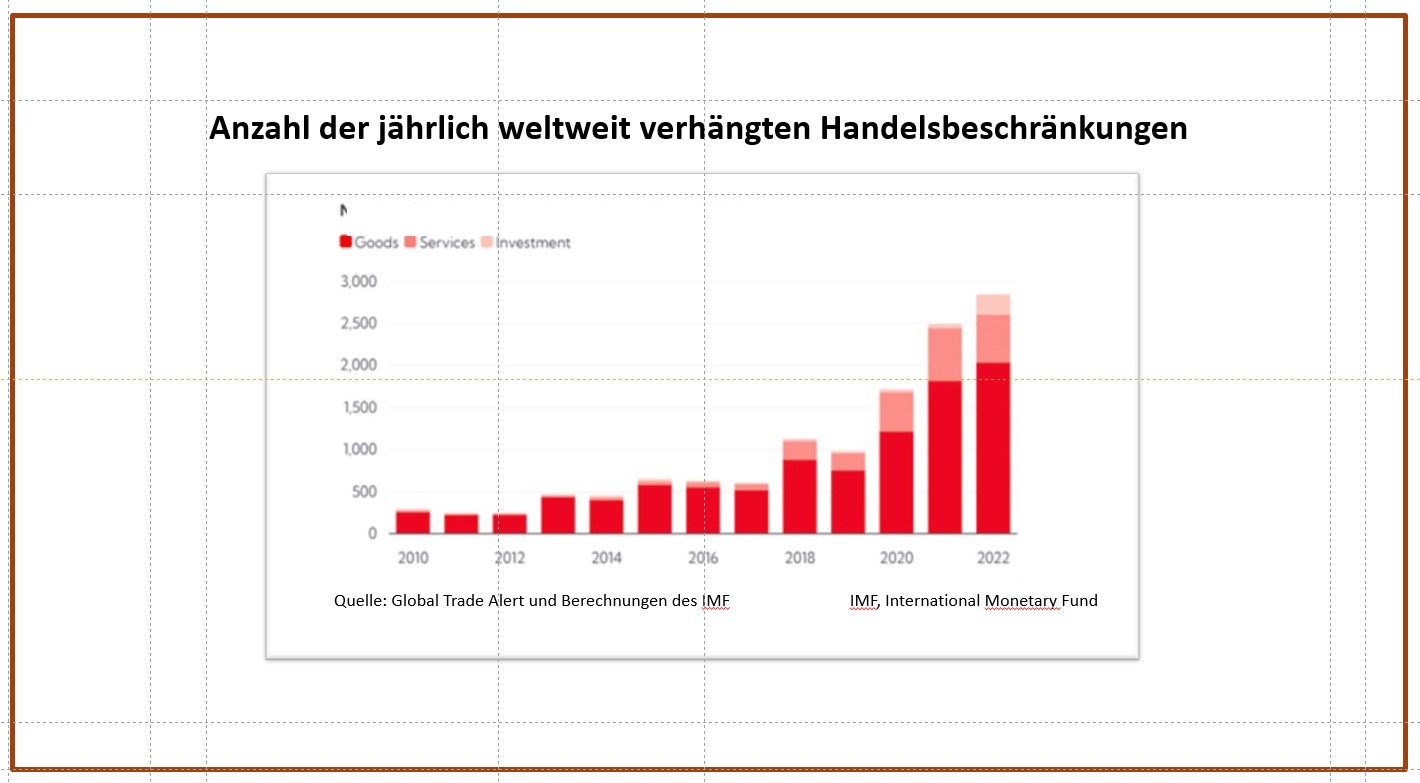

Die internationalen Agenturen wie der IWF und die Welthandelsorganisation machen sich Sorgen um die Zukunft der großen kapitalistischen Volkswirtschaften. Die Ökonomen des IWF gehen davon aus, dass eine "schwerwiegende Fragmentierung der Weltwirtschaft nach Jahrzehnten zunehmender wirtschaftlicher Integration die globale Wirtschaftsleistung um bis zu 7 % verringern könnte", was in heutigen Dollar etwa 7,4 Billionen Dollar entspricht. Das entspricht der Größe der französischen und der deutschen Volkswirtschaft zusammengenommen und dem Dreifachen der jährlichen Wirtschaftsleistung der afrikanischen Länder südlich der Sahara. Die Verluste könnten in einigen Ländern 8-12 % erreichen, wenn auch die Technologie entkoppelt wird. Selbst eine begrenzte Fragmentierung könnte das globale BIP um 0,2 % verringern.

Aber Amerikas herrschende Elite sieht diese Kosten als lohnend an, wenn sie China in die Knie zwingt. Der Kampf zwischen den aufstrebenden imperialistischen Mächten im späten 19. Jahrhundert endete in zwei Weltkriegen im 20. Der Versuch des US-Imperialismus, die aufstrebende wirtschaftliche und politische Macht Chinas zu zerstören, birgt das gleiche Risiko.

Zusätzliche Literaturhinweise

Willy Sabautzki: 100 % Schutzzölle – Ein Rückfall, https://www.isw-muenchen.de/online-publikationen/texte-artikel/5244-100-schutzzoelle-ein-rueckfall

WolfgWolfgang Müller: Warum die westlichen Sanktionen im Chipkrieg gegen China scheitern. Zwischenbilanz im US-Chipkrieg gegen China

https://www.isw-muenchen.de/online-publikationen/texte-artikel/5235-warum-die-westlichen-sanktionen-im-chipkrieg-gegen-china-scheitern-zwischenbilanz-im-us-chipkrieg-gegen-china