Am Freitag, dem 13. März, war es börsenamtlich: Die Weltwirtschaft wird in eine schwere Rezession stürzen. Der Internationale Währungsfonds hatte schon 50 Milliarden Dollar an kurzfristigen Hilfen ausgelobt und sage und schreibe eine Billion Dollar (1.000 Milliarden) in Aussicht gestellt. Die deutsche Regierung hatte erklärt, was sie bei schweren Krisen immer verkündet: Sie werde tun, was immer nötig sei, um allen Unternehmen und Beschäftigten unter die Arme zu greifen, whatever it takes, hatte der damalige EZB-Chef Mario Draghi, 2009 erklärt, was immer erforderlich ist. Ähnlich äußerte sich nun Christine Lagarde, die neue EZB-Chefin. Auch sie stellte 50 Milliarden Euro in Aussicht. Die Antwort der internationalen Börsen, die in den letzten drei Wochen bereits 18 Billionen US-Dollar an Kurswert verloren hat – was mehr als das Fünffache der jährlichen Wertschöpfung Deutschlands ausmacht? Die Antwort waren neue Kursstürze an den Börsen mit weiteren 10 – 12%. Die Börsianer waren sich sicher, die Krise war noch längst nicht an ihrem Tiefpunkt. Sie haben recht. Wir stecken in der ersten Phase einer Triple-Krise: Viren-, Wirtschafts- und Finanzkrise.

Dies wurde bestätigt von der gesamten politischen, wissenschaftlichen und medialen Elite rund um den Globus. Die Weltgesundheitsorganisation WHO sprach von einer Pandemie, einer globalen Epidemie. Der Internationale Währungsfonds prognostizierte eine globale Rezession, ein Drittel seiner Mitglieder seien direkt von der Epidemie betroffen. Die Welthandelsorganisation WTO gab bekannt, dass der Welthandel im ersten Quartal 2020 ein neues Tief von 96,8 erreichen würde nach 100 im Jahr 2017.

US-Präsident Trump, der das Virus noch Tage zuvor als Falschmeldung abgetan hatte, rief den nationalen Notstand aus, um das „ausländische Virus“ zu bekämpfen. Bundeskanzlerin Merkel forderte die Deutschen auf, auf soziale Kontakte zu verzichten und rechnete ihnen vor, dass 70% der Bevölkerung infiziert würden. Das wären knapp 60 Millionen Menschen. Die gelernte Physikerin sagte, dass die Ansteckung sich mit exponentieller Geschwindigkeit verbreite. Beim Corona-Fall bedeutet dies, dass sich die Anzahl der Infizierten alle drei Tage verdoppelt. Geht man von 4.000 bereits Infizierten Mitte März in Deutschland aus, dann würde die 60 Millionen-Marke schon Mitte Mai 2020 erreicht und übertroffen. Bei einer Quote der Schwerkranken von 6% der Infizierten (ZDF heute, 14.3.) hätten wir Ende Mai 3,6 Millionen solcher Fälle, die auf Intensivbehandlung in Kliniken angewiesen wären. Die auf den Erfahrungen aus China basierenden Annahme einer Tödlichkeitsrate beträgt 0,4% – damit hätten wir im Mai 2020 240.000 Virus-Tote (0.4% von 60 Millionen). Lässt sich die Ausbreitung des Virus nicht entscheidend verlangsamen und bringen es die Forscher nicht bald zu einem Heilmittel, dann brauchen wir über die Folgen des Virus auf die Wirtschaft nicht mehr zu reden. Wir kämen an das Ende der Zivilisation, wie wir sie kennen.

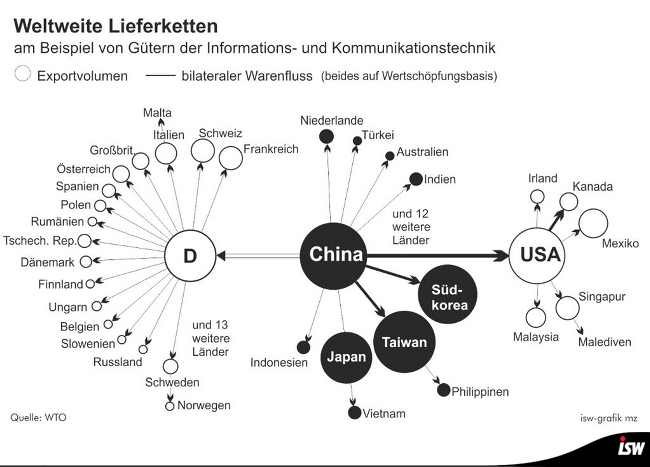

China steht im Zentrum einer globalisierten Wirtschaft

Die Volksrepublik China, Ausgangspunkt und bisher Hauptleidtragende der Viruspandemie, steht im Zentrum einer sich immer mehr verbindenden Weltwirtschaft. Der größte Teil der globalen Produktion wird erstellt von globalen Wertschöpfungsketten, in deren Zentrum China steht, wie die Grafik anhand der weltweiten Ketten am Beispiel von China, Deutschland und den USA bei Gütern der Informations- und Kommunikationstechnik dokumentiert (WTO, Global Value Chain Development Report).

Jede Verzögerung in der Produktion in China führt zu Störungen und Ausfällen in der Produktion der USA und Deutschlands, was wiederum die Produktion in vielen Dutzenden weiterer Länder zur Folge hat, was sich wiederum auf die Wertschöpfung der dortigen Lieferketten auswirkt etc. Ein Husten in China steckt alle an, eine Viruskrankheit umso eher und umso mehr. Deutschland zum Beispiel bezieht 9,4% seiner Importe zur weiteren Verwendung in Globalen Wertschöpfungsketten aus China. Die Frage für Deutschland und die Weltwirtschaft wird sein, wie weit China zurückgeworfen wird, um seinen Platz in der internationalen Arbeitsteilung wieder zu füllen.

Im März 2020 gab das „Nationale Statistische Büro Chinas“ Zahlen über die wirtschaftlichen Folgen der Virus-Epidemie für die Volksrepublik. Folgende Schwerpunkte sind festzustellen:

- Die Industrieproduktion sank in den ersten beiden Monaten 2020 (auf das Jahr hochgerechnet) um 13,5%. In staatlichen Unternehmen um 7,9%, in privaten Unternehmen um 20,2%, in ausländischen Firmen um 21,4%.

- Der Dienstleistungssektor nahm 13% ab.

- Der Handel schrumpfte um 20,5%.

- Die Investitionen gingen um 24,5% zurück. In der Primärindustrie (v.a. Rohstoffe) um 25,6%; die Sekundärindustrie (v.a. Industrie) um 31,5%, darunter Investitionen in High Tech: – 17,9%, der Tertiärsektor (v.a. Dienstleistungen) – 23%.

- Die Exporte gingen 15,9% runter, die Importe um 2,4%.

- Die Agrarproduktion geht planmäßig nach oben.

- Zusammenfassend stellt die Regierungsbehörde fest, dass die Aufnahme von Arbeit und Produktion sich wieder beschleunigt, dass die Wirtschaft sich in planmäßiger Weise entwickelt und dass die Lebensweise der Menschen garantiert ist.

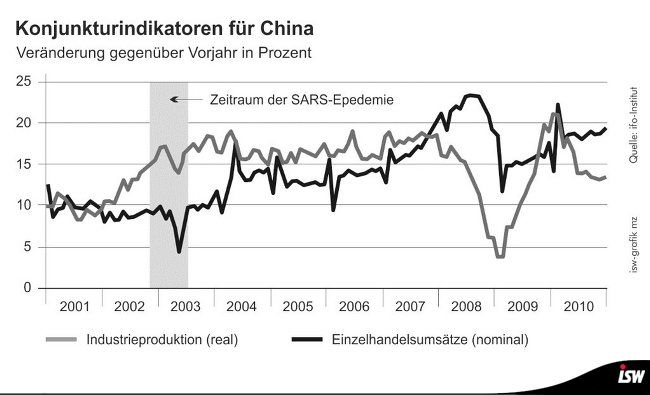

Mit diesen Werten liegt China eindeutig schlechter da als bei den vorangegangenen Krisen. Bei der SARS-Krise 2002/03 und der Finanzkrise 2008/2009 ging Chinas BIP jeweils um rund 2 Prozentpunkte zurück. Die Industrieproduktion, die hinsichtlich der Globalen Wertschöpfungsketten entscheidender ist, fiel weit drastischer.

Während der SARS-Epidemie sank sie um drei Prozentpunkte, doch 2008/2009 brach sie um 14 Prozentpunkte ein. Damals erlebte die Weltwirtschaft einen Absturz von minus 3,4%. Laut WTO ging die Industrieproduktion im Februar 2020 um 30% zurück. Das ist das Doppelte des Einbruchs von 2008/09. Der Rückgang im Dienstleistungssektor um 50% (gemessen am Industrie-Einkaufsmanagerindex) übertrifft den damaligen Rückschlag ebenfalls bei weitem. Das ifo-Institut prognostiziert, dass die Wachstumsrate in China im laufenden Jahr um einen Prozentpunkt geringer ausfällt als in einer Situation ohne Ausbruch der Epidemie. Das wäre dann ein Wachstum von 5%. Doch schon bei den letzten beiden Krisen ging es jeweils um 2 Prozentpunkte zurück. Im Januar/Februar 2020 sind die Kohlenstoffemissionen um 25% zurückgegangen, der Kohleverbrauch ist auf den tiefsten Stand seit vier Jahren gefallen, die Flüge sind landesweit um 70% zurückgegangen. Und noch ist kein Gegenmittel gegen das Virus gefunden, auch wenn es gelungen ist, die Verbreitung soweit zurückzufahren, dass die Weltgesundheitsorganisation China als Vorbild für alle Nationen hervorhebt. (Tagesschau, 14.3.2020) Dr. Michael Ryan, der Exekutivdirektor der WHO, schätzte nach einem Besuch in China das Vorgehen der chinesischen Behörden so ein:

Bei dem einen Prozent mehr Minuswachstum wird es aber trotz aller Anstrengungen und Fortschritte offensichtlich nicht bleiben. Die neuen Zahlen aus China zeigen, dass diesmal der Rückschlag von der Industrieproduktion bis zu den Investitionen weit schlimmer ausfällt. Ein Rückgang von fünf Prozentpunkten dürfte niemanden überraschen – dann bliebe immer noch ein positives Wachstum. Für die anderen Industrieländer ein nicht erfüllbarer Wunschtraum.

Deutschland wird schwer getroffen

In einem Szenario der OECD hat die Weltwirtschaft 2020 mit einem Rückgang des Wachstums um 1,5% zu rechnen, das Welthandelsvolumen sogar mit einem um 3,75%. Nach anderen Prognosen können sich die Auswirkungen des Coronavirus auf das globale BIP auf bis zu minus 7% belaufen (1, 2).

Deutschland ist mit seiner (unter den großen Industrienationen) beispiellosen Verflechtung in die Weltwirtschaft davon besonders betroffen. 47% des deutschen BIP gehen in die Exporte, seine Importe machen 41% aus. Im Vergleich dazu Frankreich: seine Exporte entsprechen 31% des BIP, die Importe32%. Das ifo-Institut, das in allen seinen Publikationen „beruhigen“ will, hat im Januar noch verkündet, dass ein Wachstumsrückgang in China von einem Prozent zu einem Minus von 0,06% in Deutschland führen würde. Hätten wir einen Rückgang in China um vier Prozent, der länger anhält, und die 9,4% der Importe, die Deutschland aus China für seine GVC bezieht, würden länger ausfallen, dann müssten wir bei einer Exportquote von 47% allein wegen dieses China-Faktors mit einem Rückgang von mehreren Prozent Wachstum rechnen. Bliebe der Einbruch ein Jahr lang und es gäbe für die China-Importe kein Substitut, und wäre dann die Produktion in dem Maß des Importanteils lahmgelegt, dann gäbe es ein Minus von 4,4% – 47 mal 9,4 durch 100. Währte der Einbruch nur drei Monate, dann wären es 1,1%.

Deutschland hat aber nicht nur mit den wegbleibenden China-Importen zu kämpfen, sondern mit dem Rückgang auf den meisten Exportmärkten und auch auf dem Binnenmarkt. 56,2% der deutschen Firmen leiden bereits unter den Folgen der Corona-Epidemie.

Am schlimmsten ist die Lage bei Reiseveranstaltern und Reisebüros, wo fast 96% negativ betroffen sind. In diese Reihe gehört auch das Gastgewerbe mit 79%. Im verarbeitenden Gewerbe, dem Kern der industriellen Wertschöpfung, lagen die negativen Auswirkungen der Epidemie bei 63%. Die Lieferung von Vorprodukten oder von Rohstoffen bereitet dort 52% der Firmen Schwierigkeiten. Die Geschäftstätigkeit bei ausländischen Töchtern ist bei 46,3% der Firmen beeinträchtigt, 44,1% spüren einen Rückgang der Nachfrage. Am stärksten betroffen sind Elektroindustrie, Maschinenbau, Möbelindustrie und Chemiebranche. Auch im Handel leidet die Geschäftstätigkeit von 63% der Firmen. Bei den Dienstleistungsfirmen spüren 50,3% der Firmen negative Auswirkungen. Einen massiven Rückgang erlebt der Tourismus.

Die von den Firmen angeführten Gründe sind vor allem diese: Erstens fallen Vorprodukte oder Rohstoffe aus. Zweitens geht die Nachfrage durchgängig zurück. Sechs „führende“ Wirtschaftsinstitute, darunter das ifo Institut und das Kieler Institut für Weltwirtschaft, haben in ihrem gemeinsamen Gutachten versucht, die Gründe des wirtschaftlichen Rückgangs zu systematisieren. Sie teilen ein in einen Angebotsschock, der die Probleme der Produktion umfasst, und in einen Nachfrageschock, wo sie wiederum in internationale und nationale Effekte unterscheiden. Der Höhepunkt der Produktionsausfälle stünde uns noch bevor. Seit Februar läuft die Produktion in China wieder an. Wegen der langen Wege (sechs Wochen dauert der Seeweg von China nach Europa) kommen die Lieferungen erst ab Mitte April wieder bei uns an. Erst langsam wird sich der Produktionsablauf normalisieren.

Die Produktion kann auch wegen interner Probleme stocken, wenn Mitarbeiter ausfallen und in der Produktion nicht mehr tätig sein können. Auch die Schließung von Schulen und Kitas kann indirekt zum Ausfall von Arbeitskräften führen, da viele Eltern in der heimischen Kinderbetreuung gebunden sind.

Tele- und Heimarbeit sind keine realistische Ausweichreaktion, da sie für personenbezogene Dienstleistungen und bei Berufen mit einem hohen manuellen Routineanteil keine Alternative darstellen. Weitere Störungen sind durch die Beeinträchtigung der Verkehrsinfrastrukturnetze zu erwarten.

Unter den Nachfrageschocks erwarten die Experten als erstes den Rückgang der globalen Nachfrage nach deutschen Gütern. Die Nachfrage nach deutschen Vorprodukten, Investitions- und Konsumgütern sowie nach Tourismus-Dienstleistungen wird reduziert werden. Wie oben gesehen, geht selbst die OECD von einem globalen BIP-Rückgang von 1,5 Prozent und einer Schrumpfung des Welthandelsvolumens um 3,75% aus. Der Weltmeister in Sachen Welthandel, Deutschland, wird darunter am meisten leiden. Sollte der Rückgang anteilig auf den Exportüberschussweltmeister entfallen, bedeutet das allein ein Minus von fast zwei Prozent für die Nachfrage nach deutschen Waren.

Der „soziale Konsum“ wird erheblich zurückgehen. Restaurantbesuche, Inlandstourismus, Kulturveranstaltungen, Messen – alles wird reduziert oder ganz eingestellt. Der Tourismus – der 3,3% der gesamtwirtschaftlichen Bruttowertschöpfung herstellt, 6,8% der Beschäftigten sind mit der Herstellung der Produktion der touristisch nachgefragten Güter und Dienstleistungen befasst – geht drastisch zurück. Sowohl beim sozialen Konsum wie beim Tourismus kann kaum mit Nachholeffekten gerechnet werden. Wer einen Film verpasst hat, schaut sich deswegen nicht den nächsten zwei Mal an.

Der private Konsum war bisher die stabilste Konjunkturstütze. Zu der schon einige Quartale laufenden Rezession der Industrieproduktion wird im ersten Halbjahr 2020 eine Konsum-Rezession treten. Zu dem Runterfahren des sozialen Konsums wird ein Vorsichtssparen treten. Die tiefe Verunsicherung wird viele Konsumenten vor größeren Anschaffungen und dem Kauf langlebiger Konsumgüter abhalten. Das gilt besonders für Personen, die den Verlust des Arbeitsplatzes befürchten müssen. Kurzarbeitsgelder und sonstigen Überbrückungsmaßnahmen sind unbedingt zu begrüßen. Sie werden vielen aber nicht die Angst vor einer materiell engeren Zukunft nehmen. Die deutsche Wirtschaft rutscht in die Rezession, die Menschen verlieren an Zuversicht. Dies ist keine „einfache“ Wirtschaftskrise. Die Menschen werden dazu gedrängt, über den Sinn des gesellschaftlichen Zusammenhalts nachzudenken.

Und mehr denn je sind heute nicht davon überzeugt, dass das ihnen derzeit angebotene System Sinn macht.

Und nun auch noch: der Minsky-Moment

Zu den Problemen der Seuche und des Wirtschaftszyklus, der nach unten weist, tritt nun auch noch Minskys Moment. Jahre- und jahrzehntelang haben die Vermögenden ihr Geld nicht überwiegend in der realen Wirtschaft investiert, sondern in Finanztitel gesteckt. Mit dem Ergebnis, dass die Vermögenspreise, die Kurse von Wertpapieren und Immobilien, in die Höhe schossen. Hyman Minsky hatte seinerzeit gesagt, dass die Reichen so lange ihr Geld in diese Finanztitel schießen und damit die Kurse des fiktiven Vermögens in die Höhe treiben, bis sie erkennen, dass sie bald keine Abnehmer für die hochgejazzten Titel mehr finden. Tritt dieser Moment ein, der sogenannte Minsky-Moment, dann ist die erste Phase des Crashs erreicht.

Einen Maßstab des Irrsinns der Finanzmärkte liefert das Kurs-Gewinn-Verhältnis der Aktienkurse, wo der Kurswert in Beziehung gesetzt wird zu den Gewinnen der Firmen. Es leuchtet ein, dass ein Kurs-Gewinn-Verhältnis von 20 – was bedeutet, dass die Gewinne von 20 Jahren dem Kaufpreis der Aktie entsprechen – nicht so anziehend ist. Diese Aktie kauft man, weil man hofft, sie bald zu einem höheren Preis wieder verkaufen zu können, und nicht, weil man das Geld in zwanzig Jahren wieder über die Gewinnausschüttung zurückbekommt. Robert Shiller hat diese Größen – KGV und Gewinnausschüttungen – zusammengestellt und kam zu dieser Kurve:

Danach gab es an den Börsen Anfang 2019 ein KGV von 33, ein extremer Spekulationswert. Binnen Tagen fiel der Wert auf 23, die Aktien verloren fast ein Drittel ihres Werts. Die Kurse sackten entsprechend ab.

Das Ausmaß des Werteschwunds lag bei 18 Billionen US-$, die Kurse fielen auf eine Höhe zurück, die sie am 31. Oktober 2007, also ein Jahr vor dem Lehman-Knall, hatten. Das ist die Zukunft unseres Wirtschaftslebens: der Finanzcrash explodiert, doch nicht nur die Finanzwirtschaft rutscht ab, sondern mit ihr auch die reale Wirtschaft, die in die Rezession sinkt. Der Staat hat wieder übernommen, die Schulden und Kreditausfälle der Wirtschaft zu übernehmen. Die angekündigte Regulierung der Banken wurde verschoben auf unbestimmbare Zeit.

Versteht die Politik nicht, dass damit vor allem die Schuldigen gerettet werden, um alsogleich mit dem Aufbau eines neuen Krisenzyklus zu beginnen? Oder sitzen oben in der Politik Agenten des großen Geldes? Die das aber gar nicht merken, weil sie in ihrem Karrieregehäuse nicht mehr den Zweck des Unternehmens wahrnehmen?