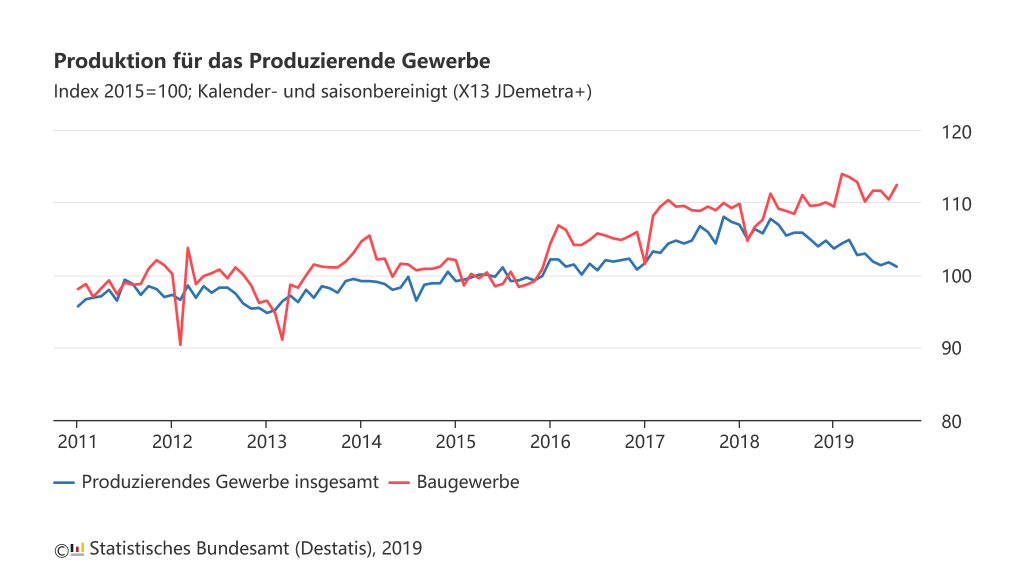

Das deutsche Bruttoinlandsprodukt war im 3. Quartal 2019 0,1% höher als im Quartal zuvor. Im 2. Quartal 2019 war es um 0,2% geschrumpft, in Quartal Nr. 1 um 0,5% gestiegen. Nimmt man das Bruttoinlandsprodukt (BIP) 2015 für 100, dann wurde 2017 ein Wachstum von 2,8% erreicht, 2018 eines von 1,5%. 2019 Für das Gesamtjahr 2019 wird mit einem Wachstum von knapp über Null gerechnet. Gerät es zwei Quartale unter Null – „Minuswachstum“ – dann sprechen die Ökonomen von einer „Rezession“. Die Produktion im Produzierenden Gewerbe, die für die Exportnation Deutschland ein wesentlicher Indikator ist, weist für den September einen Rückgang von 0,6% auf, im August ist sie um 0,4% gegenüber dem Vormonat zurückgegangen. Seit Ende 2017 weist die Kurve kontinuierlich nach unten.

Die einschlägigen Medien und Experten reden sich und ihrem Publikum die Lage schön. Beispielhaft ist die Formulierung im Jahresgutachten 2019/2020 der „Fünf Weisen“ der Bundesregierung: Der Aufschwung ist beendet, bislang ist jedoch nicht von einer breiten und tiefen Rezession auszugehen. Die schwache wirtschaftliche Dynamik wird sich voraussichtlich bis in das kommende Jahr ziehen.

Auf diese oder ähnliche Sprachregelungen haben sich alle Institute geeinigt mit der klaren Absicht, die bisherige Wirtschaftspolitikder Regierung und die Leistung der Unternehmerschaft zu legitimieren. Bei den „Fünf Weisen“ klingt das so: Die Politik ist deshalb gefordert, attraktive Rahmenbedingungen zu setzen, die unternehmerisches Handeln und Innovationsfähigkeit zu fördern.

Felbermayr, der Präsident des Kieler Instituts für Weltwirtschaft (IfW), sagt: Das ist keine Rezession, die uns in Angst und Schrecken versetzen müsste. Ich würde daher das R-Wort nicht überstrapazieren.

Solche Persilscheine sollten die Öffentlichkeit allerdings eher beunruhigen. Die Prognoseleistungen der deutschen Institute und offiziellen Experten waren in der letzten Zeit miserabel. Sie haben einen Rückgang, eine Rezession, überhaupt nicht vorhergesehen. So hat das Münchner ifo-Institut im September 2018 für 2019 ein BIP-Wachstum von 1,9% vorausgesagt. Ein Jahr später mussten sie auf 0,5% herunter gehen. Beim IfW lautete die Prognose für 2019 sogar 2,0%, um jetzt 0,4% zu verkünden. Die Bundesregierung mit all ihren Weisen kam 2018 auf die Voraussage 1,8%, jetzt steht sie bei 0,5%. Hätten die Institute recht gehabt, dürfte man eine Rezession, einen längeren Rückgang, gar nicht in Rechnung stellen. Es fragt sich aber, ob ihre Entwarnung – R-Wort nicht überstrapazieren – ins Schwarze trifft oder ob wir doch vor einer ernsten Krise stehen. Von einer solchen, einer Krise ernster Natur gehen Unternehmer und die Verwalter der großen Vermögen aus.

Der ifo-Geschäftsklimaindex vom Oktober 2019 zeigt, dass sowohl Geschäftsklima wie Geschäftslage und die Geschäftserwartungen sich von 2016 = 100 auf die maximalen Höhen von 2018 und von da abwärts bis zu neuen Tiefstständen im Herbst 2019 entwickelt haben. Am heftigsten erschüttert wurden die Geschäftserwartungen der Manager: im September 2018 bei 100,4%, landeten sie im September 2019 bei 90,8%. Diese Erwartungen bestimmen die Investitionsentscheidungen, die mithin noch negativer als in der Vergangenheit ausfallen. Das verarbeitende Gewerbe, die Hauptsäule der deutschen Exportwirtschaft, vermeldet einen Rückgang der Geschäftserwartungen um fast 20% gegenüber 2018. Der Export wird angesichts der „Deglobalisierung“ – der globale Handel verliert ständig an Tempo – besonders den bisherigen Exportüberschussweltmeister Deutschland schwer treffen. Die deutsche Exportquote liegt bei 47%, die der Autobranche bei 67% (Anteil der Exporte am BIP bzw. der Branche). Es handelt sich um langfristige, tief in die deutsche Wirtschaftsstruktur reichende Prozesse. Die Gesundbeterei der Felbermayr und Co. ist töricht und gefährlich.

Davon ist auch das große Geld überzeugt. Die Vermögensverwalterunternehmen, die neuen Kapitäne der kapitalistischen Weltwirtschaft, legen einen immer größeren Teil der von ihnen verwalteten Gelder nicht in der Realwirtschaft, sondern auf den Finanzmärkten und da in sicheren Staatsanleihen an. Die Anleger ziehen dabei „die Sicherheit der Performance vor“, stürzen sich auf Staatsanleihen und vor allem auch auf die langfristigen. Die enorme Zunahme nach diesen führt dazu, dass immer mehr Länder Negativzins-Anleihen begeben können. Die Vermögenden zahlen für längere Fristen Geld dafür, dass ihnen der Staat ihr Vermögen garantiert. Alles untrügliche Zeichen, dass das große Geld von einer ernsten Wirtschaftskrise ausgeht.

Was ist zu tun?

An kurzfristigen Faktoren der Rezession sind neben dem Exporteinbruch die Rückgänge beim privaten Konsum und vor allem bei der Investitionstätigkeit auszumachen. Um den privaten Konsum zu steigern ist eine Erhöhung der Lohnquote (Arbeitnehmerentgelt in Relation zum Volkseinkommen in Prozent) von Nöten. Sie beträgt heute rund 70%. Würden die Unternehmer die Fortschritte der Arbeitsproduktivität an die ArbeiterInnen weitergeben, so könnte die Lohnquote steigen, ohne dass die Unternehmergewinne abnähmen. Die realen Lohnstückkosten (die Arbeitnehmerentgelte je Arbeitsstunde in Relation zur Bruttowertschöpfung je Erwerbstätigenstunde) liegen noch unterhalb der Zahlen von 2009. Hier wäre also auch innerhalb des kapitalistischen Rahmens „noch Luft nach oben“, um die Nachfrageschwäche des privaten Konsums zu beheben. Je mehr Zuwächse bei den mittleren und unteren Einkommensschichten stattfinden statt bei den Besserverdienern, umso besser für die Konjunktur. Je höher das Einkommen, umso mehr Anteile gehen in Sparen beziehungsweise Spekulation, je geringer das Einkommen, umso mehr muss in den Konsum gehen.

Die Aussicht auf die gestärkte Binnennachfrage des Konsums würde die Investitionsneigung der Unternehmen anfeuern. Der staatliche Konsum könnte durch politische Entscheidungen hin zu mehr und besserer sozialer und materieller Infrastruktur in Richtung Bildung, Pflege, Gesundheit, Verkehr und Technologieentwicklung weit nach oben korrigiert werden. Auch kurzfristig könnte also die Konjunkturschwäche fundamental behoben werden. Als Faktoren für die „langfristige Schwäche“ nennt das Sachverständigengutachten vor allem den demografischen Wandel, den Einsatz neuer Technologien und eine geringere Unternehmerdynamik. Das sind Gebiete, die eine Änderung der Wirtschaftsstruktur, also des Systems verlangen. Mit jeder neuen Volkswirtschaftlichen Gesamtrechnung wird klarer, dass die Wirtschaftspolitik sich nicht stützen kann auf die Wahnvorstellungen der „Kräfte des Marktes“ oder einer angeblichen „Unternehmerdynamik“. Wer sich den Imperativen des kapitalistischen Marktes anvertraut, garantiert die nächste Krise.