Die Profitspannen der US-Unternehmen befinden sich auf einem Rekordhoch, obwohl sich die Preisinflation verlangsamt und die Löhne steigen.

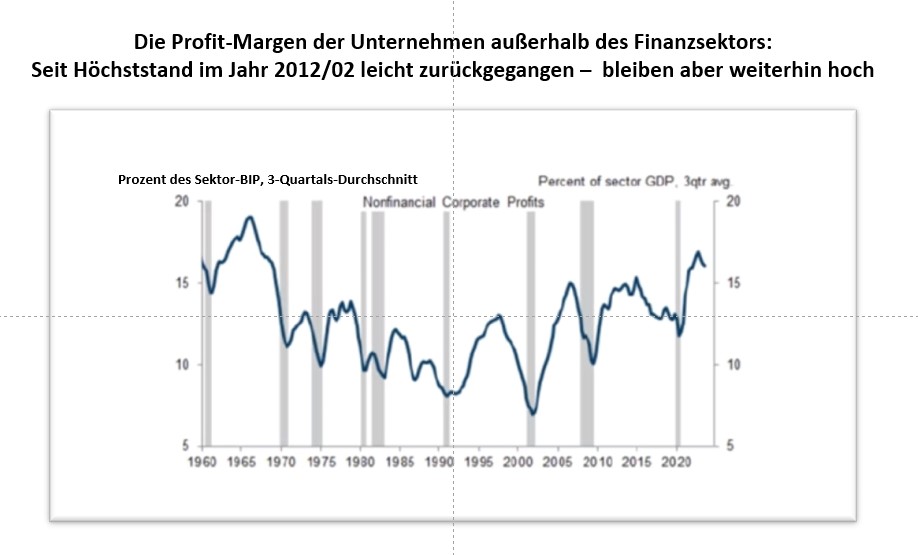

Betrachtet man die gesamte US-Wirtschaft, so sind die Profit-Spannen des Nicht-Finanzsektors auf dem höchsten Stand des 21. Jahrhunderts (über 16 %) und nicht weit entfernt von den Rekordwerten des "goldenen Zeitalters" des kapitalistischen Wachstums Mitte der 1960er Jahre.

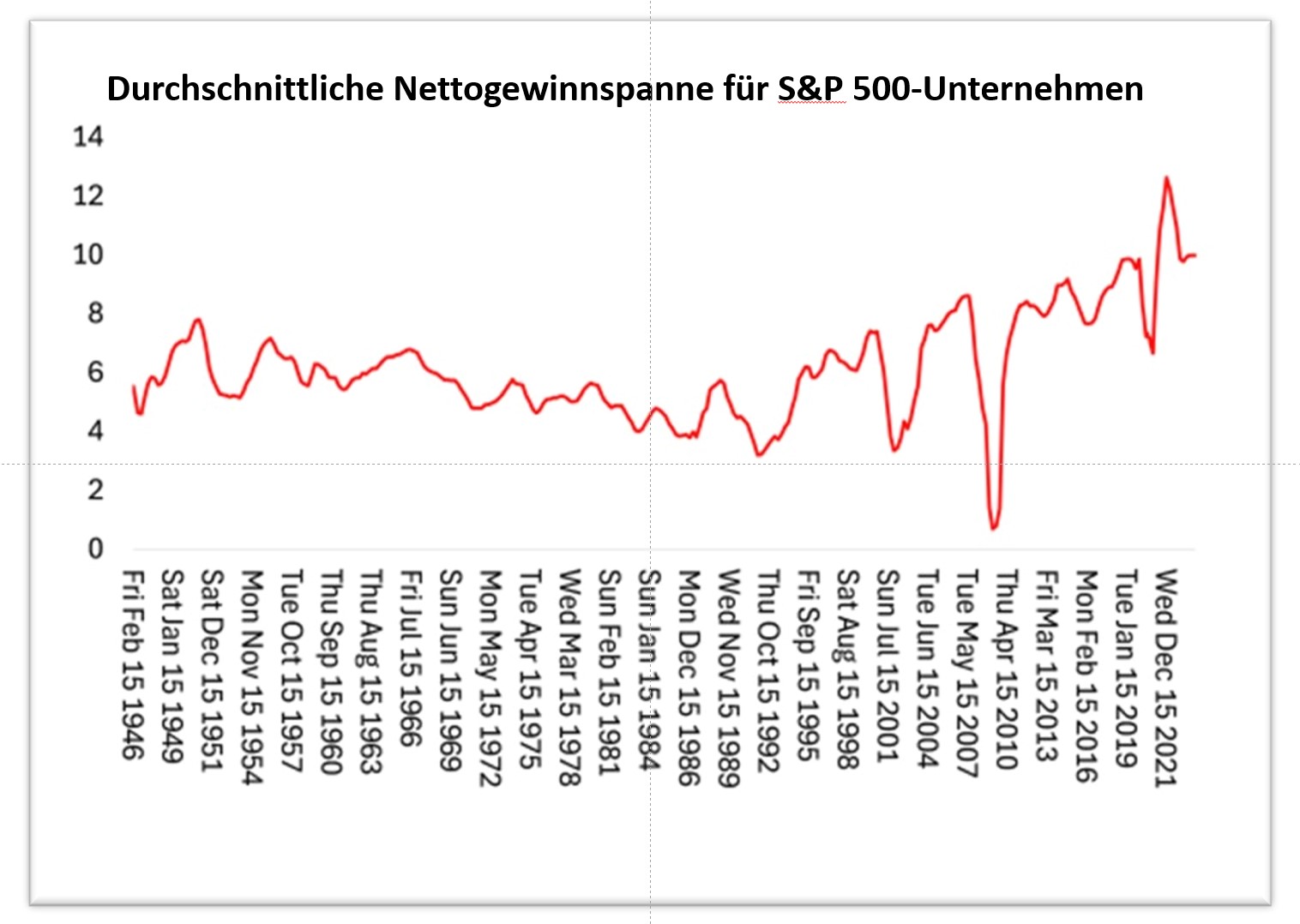

Und ein Blick auf die Netto-Profitspannen (d. h. nach Abzug aller Produktionsstückkosten) der 500 größten Unternehmen in den USA zeigt dasselbe Bild.

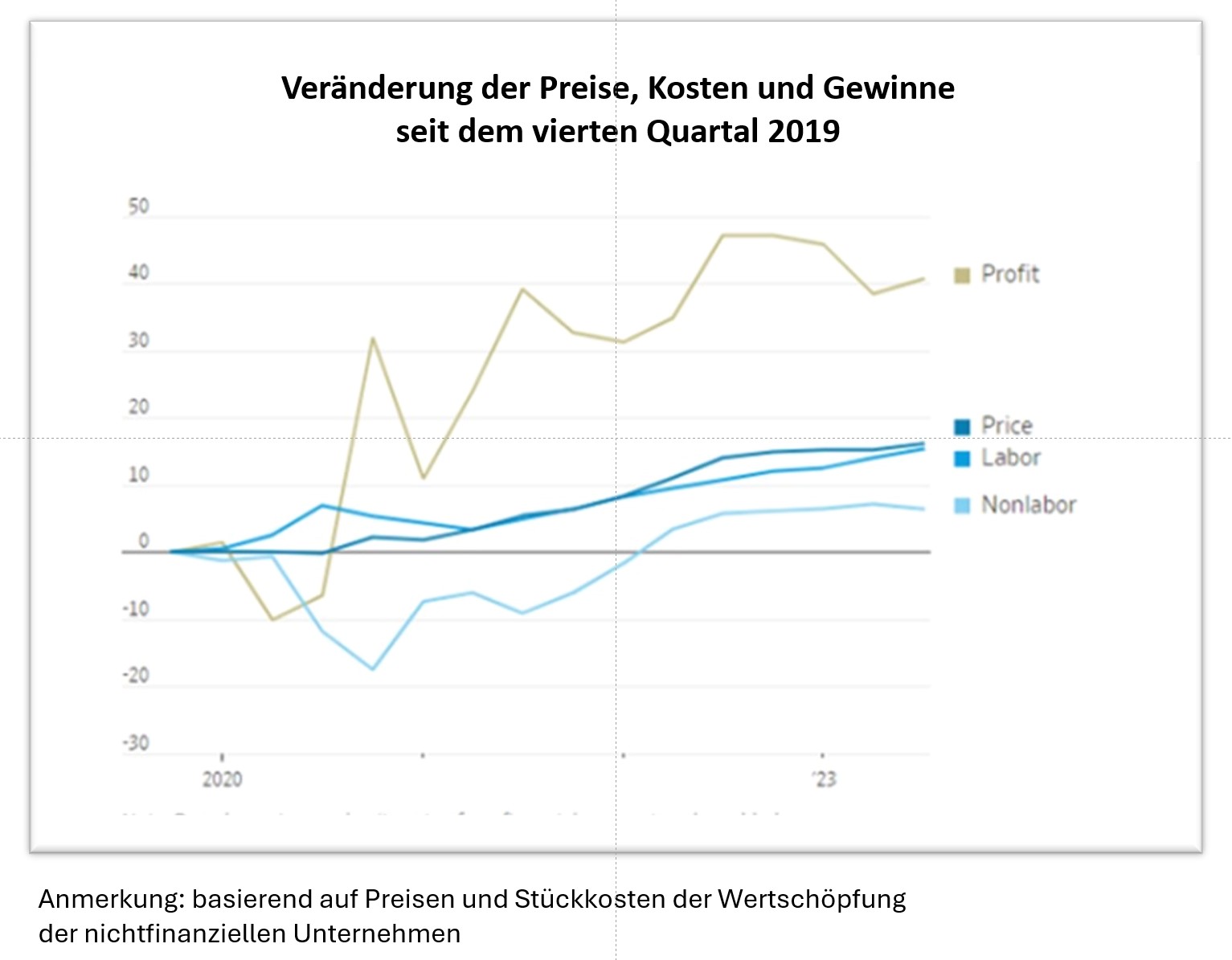

Es gibt erdrückende Beweise dafür, dass die Inflationsspirale seit dem Beginn der COVID-Pandemie es vielen Unternehmen ermöglichte, die Preise für ihre Produkte erheblich anzuheben, so dass die Profit-Spannen stark anstiegen, weil die Lohnerhöhungen nicht mit den Preissteigerungen Schritt hielten. Die Inflation hat sich in den Lebensstandard der meisten amerikanischen Haushalte eingefressen, nicht aber in die Profit-Spannen der US-amerikanischen Multis und Megafirmen.

Seit Ende 2019 sind die Preise in den USA um 17 % gestiegen, und zwar stärker als die Arbeits- und Nichtarbeitskosten. Das Ergebnis: Die Profite stiegen um 41 %. Wären die Profite nur in gleichem Maße wie die Kosten gestiegen, hätte dies zu einem kumulativen Preisanstieg von nur 12,5 % und einer durchschnittlichen jährlichen Inflationsrate geführt, die um etwa 1 Prozentpunkt niedriger gewesen wäre.

Jüngste Untersuchungen haben jedoch bestätigt, dass der Anstieg der Gewinnspannen der Unternehmen "hauptsächlich von einer Untergruppe von Unternehmen mit hohen Gewinnspannen getragen wird". Die inzwischen wohlbekannte Weber-Wasner-These zur gewinngetriebenen Inflation besagt, dass Engpässe in der Lieferkette den Wettbewerb einschränkten, da einige Unternehmen nicht in der Lage waren, die Nachfrage zu bedienen. Dies ermöglichte es einigen Unternehmen, ihre Gewinnspannen und Preise zu erhöhen. Eine Studie der Bank of England ergab, dass die Gewinne zwar nominal stark gestiegen sind. Aber die Kosten stiegen auch. Die Studie kam zu dem Schluss, dass sich die Gewinnspannen außer in den Bereichen Öl, Gas und Bergbau bis zum Jahr 2022 ziemlich normal verhalten. Eine andere Studie des IWF, die sich mit der Eurozone befasst, kommt zu dem Schluss, dass die begrenzten verfügbaren Daten nicht auf einen weit verbreiteten Anstieg der Gewinnspannen hindeuten". Die profitorientierte Inflation scheint sich stark auf einige wenige Unternehmen und einige wenige "systemrelevante" Sektoren konzentriert zu haben, darunter die Rohstoffindustrie, das verarbeitende Gewerbe sowie der IT- und Finanzsektor.

Dennoch sind die Ökonomen von Goldman Sachs begeistert von der Aussicht, dass die Gewinnspannen weiter steigen werden. Sie gehen davon aus, dass, obwohl die Durchschnittslöhne derzeit schneller steigen als die Preise, dies die Gewinnspannen nicht beeinträchtigen wird, da mit der Verlangsamung der Inflation auch die Zinssätze (letztendlich) sinken werden und somit die Kosten für den Schuldendienst sinken werden, und einen etwaigen Druck auf die Gewinne durch die Löhne ausgleichen.

Tatsächlich rechnet FactSet, ein Unternehmen, das die Gewinne der 500 größten US-Unternehmen überwacht, für das erste Quartal 2024 mit einer Nettogewinnspanne von 11,5 %, was über der Nettogewinnspanne des vorangegangenen Quartals von 11,2 % liegt und dem Fünfjahresdurchschnitt von 11,5 % entspricht, wobei sieben Sektoren im ersten Quartal 2024 Nettogewinnspannen melden dürften, die über ihrem Fünfjahresdurchschnitt liegen, angeführt vom Sektor Informationstechnologie (25,1 % gegenüber 23,3 %).

Goldman Sachs kommt zu dem Schluss, dass die US-Wirtschaft für 2024 gut aufgestellt ist, da die Gewinnspannen weiterhin stabil bleiben, mehr Investitionen generieren und die Beschäftigung erhalten werden. Doch während der Technologiesektor mit seinen hohen Gewinnspannen und Gewinnen den Aktienmarkt stützt und den Eindruck eines weit verbreiteten Gewinnsprungs vermittelt, befindet sich der übrige Unternehmenssektor in den USA in einer Flaute. In den meisten Sektoren sind die Gewinnspannen knapp.

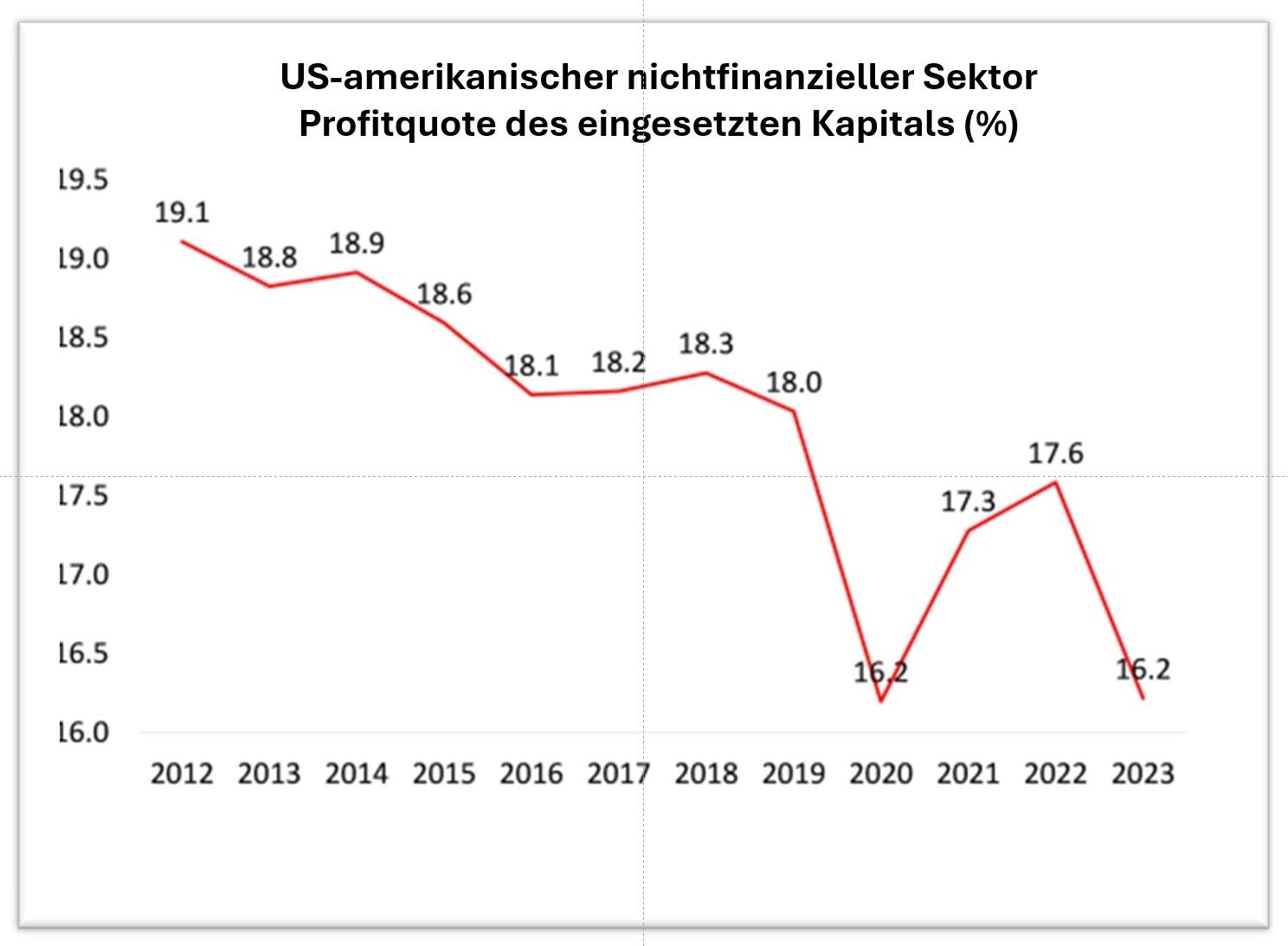

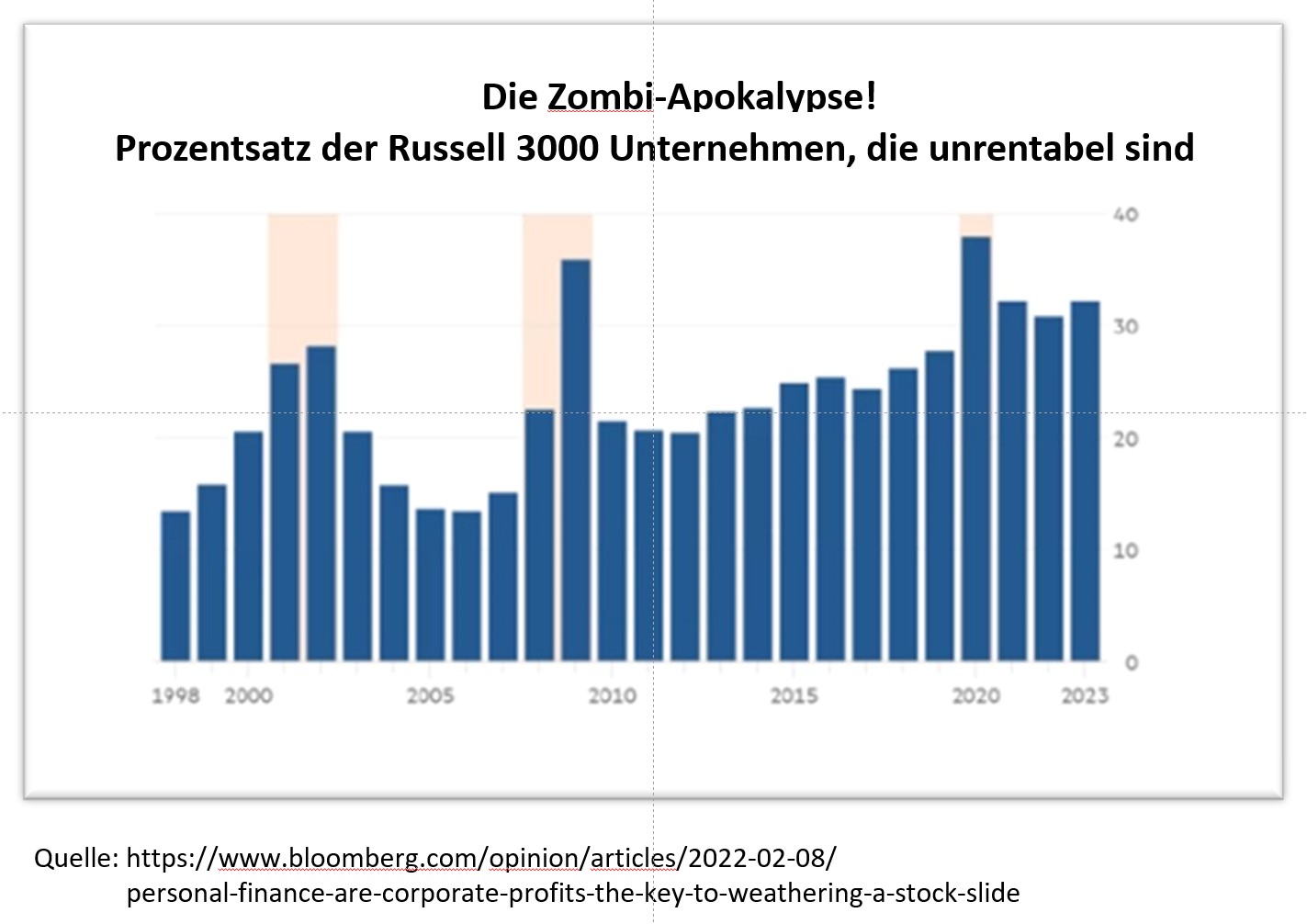

Und, was am wichtigsten ist, es gibt hier eine Definitionsfrage. Profitspannen sind nicht dasselbe wie Profite. Profitspannen sind die Differenz zwischen dem Preis pro verkaufter Einheit und den Kosten pro Einheit. Die Rentabilität des Kapitals sollte jedoch an den Gesamtgewinnen im Verhältnis zu den Gesamtkosten für Anlagevermögen (Anlagen, Maschinen, Technologie), Rohstoffe und Löhne gemessen werden. Nach diesem Maßstab weisen die übrigen US-Unternehmen – abgesehen von den "glorreichen Sieben" der US-Mega-Tech- und Social-Media-Unternehmen sowie der Energieunternehmen – eine geringe Rentabilität ihres Kapitals auf. Es wird geschätzt, dass 50 % der börsennotierten US-Unternehmen unrentabel sind.

Und wenn wir die durchschnittliche Profitrate des US-Kapitals im Nicht-Finanzsektor berechnen, stellen wir fest, dass seit 2012 ein allgemeiner Rückgang zu verzeichnen ist (meine Schätzung für 2023).

Quelle: FRED, Berechnungen des Autors (auf Anfrage)

Die Profit-Margen mögen hoch sein, aber die gesamten Unternehmens-Profite des US-Nichtfinanzsektors sind im letzten Quartal 2023 gesunken, und im letzten Jahr ist das gesamte Profitwachstum fast zum Stillstand gekommen.

Und auch das Wachstum der Gesamt-Profite (nicht der Profitspannen) der 500 größten US-Unternehmen verlangsamt sich. FactSet prognostiziert für das erste Quartal 2024 einen Profit-Anstieg von nur 3,3 %, gegenüber fast 6 % im Jahr 2023.

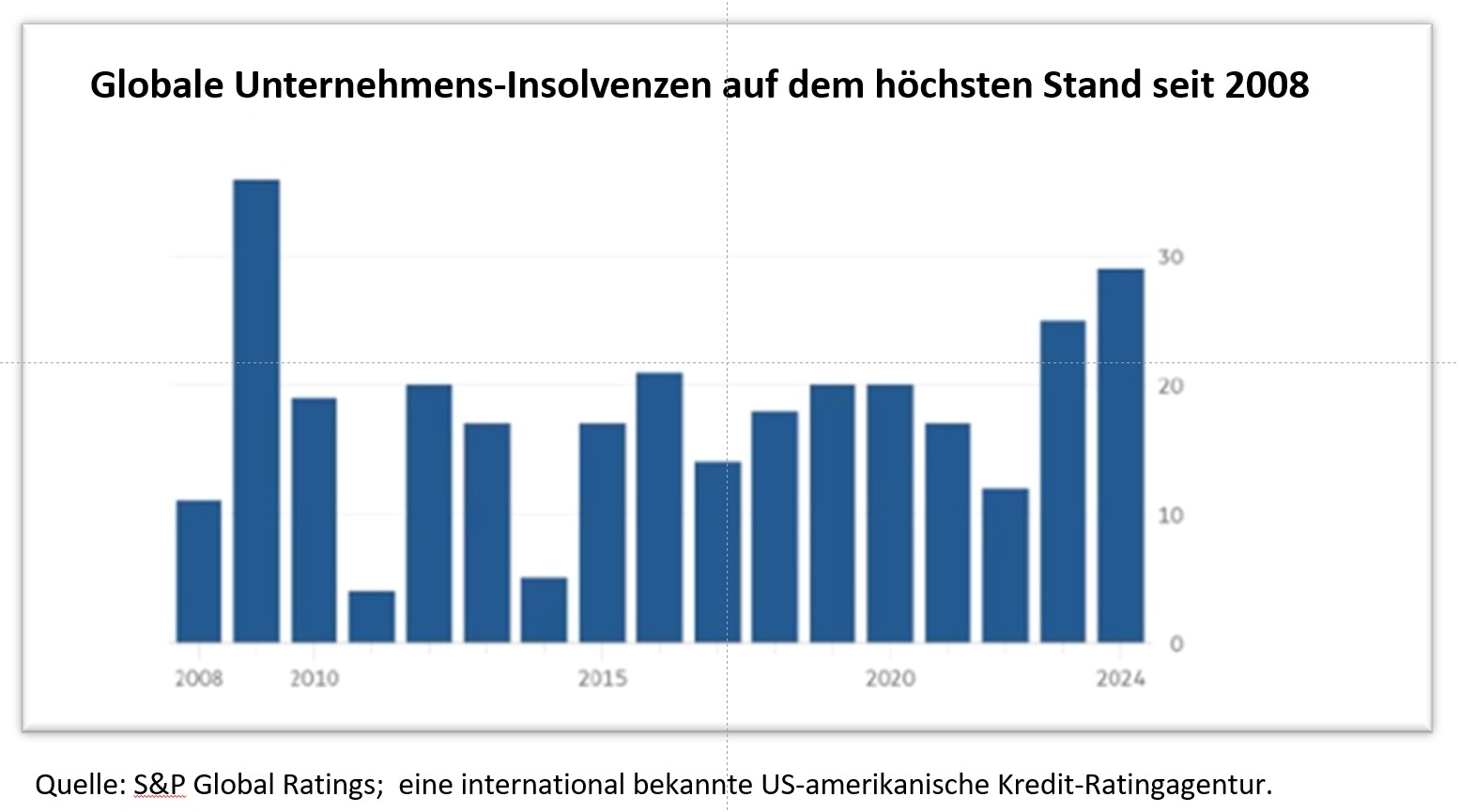

Das erklärt, warum 2024 mehr Unternehmen ihre Schulden nicht begleichen konnten als zu jedem anderen Jahresbeginn seit der globalen Finanzkrise, da der Inflationsdruck und die hohen Zinssätze laut S&P Global Ratings weiterhin auf den riskantesten Schuldnern der Welt lasten. Laut der Rating-Agentur liegt die Zahl der Unternehmensausfälle in diesem Jahr weltweit bei 29 und damit so hoch wie seit 2009 nicht mehr, als im gleichen Zeitraum 36 Ausfälle verzeichnet wurden.

Goldmans ist nach wie vor zuversichtlich, dass sich die Ausfallraten aufgrund der verbesserten makroökonomischen Aussichten und der Hoffnung auf sinkende Zinssätze in der zweiten Jahreshälfte stabilisieren werden. Die Ratingagentur Moody's ist nicht so zuversichtlich. Sie geht davon aus, dass die weltweite Ausfallquote für spekulative Anleihen bis 2024 weiter ansteigen wird und damit deutlich über dem historischen Durchschnitt liegt.

Nicht zu vergessen sind die "Zombies", Unternehmen, die ihren Schuldendienst schon jetzt nicht mehr aus den Profiten bestreiten können und deshalb nicht investieren oder expandieren können, sondern wie die lebenden Toten weitermachen. Sie haben sich vervielfacht und überleben bisher, indem sie mehr Kredite aufnehmen – und sind daher anfällig für hohe Kreditzinsen.

Für die Zukunft wird erwartet, dass sich der Anstieg des realen BIP in den USA nach fast allen Prognosen von 2,5 % im letzten Jahr verlangsamen wird (und dieses Maß ist immer noch zweifelhaft, wenn wir das reale BIP mit dem realen Bruttoinlandseinkommen (BDI) vergleichen).

Die Nowcast-Prognose (1) der New Yorker Fed geht von einem annualisierten Wachstum von 1,78 % für das gerade zu Ende gehende erste Quartal 2024 aus. Und die Nowcast-Prognose der Atlanta Fed für das BIP liegt bei 2,2 %. Die Konsensprognosen liegen bei 2 %. Dies deutet darauf hin, dass sich das Wachstum der Unternehmenseinnahmen weiter verlangsamen könnte, was zu einem Rückgang der Profite im ersten Quartal führen würde.

Es ist inzwischen allgemein bekannt, dass in einer kapitalistischen Wirtschaft die Profite die Investitionen und dann die Beschäftigung anführen. Wo Profite vorangehen, folgen Investitionen und Beschäftigung mit Verzögerung.

Die Rentabilität ist gegenüber dem Niveau vor der Pandemie gesunken, und auch das Wachstum der Profite insgesamt ist nicht mehr gestiegen. Dies wirkt sich bereits auf das Investitionswachstum und die Beschäftigung aus. Steigende Margen lassen dies nicht erkennen.

(1) Nowcasting ist eine Vorhersagemethode, die Prognosen für die Gegenwart oder die sehr nahe Zukunft erstellt. Sie grenzt sich von den Methoden des klassischen Forecastings ab. Nowcasting stützt sich auf Daten aus der Vergangenheit oder auf nicht vollständige beziehungsweise unsichere aktuelle Daten. Das Nowcasting wendet Schätz- und Extrapolationsverfahren an, um den Jetztzustand vorherzusagen. https://www.bigdata-insider.de/was-ist-nowcasting-a-1032950/